2020年3月12日,国能日新科技股份有限公司(下称“国能日新”)发布招股说明书,申请在深交所创业板上市,预计发行1773万股,占发行后总股本比例为25.01%,其保荐机构为长江证券。

仅仅17天后的3月29日,国能日新便申请中止IPO审核。直至一年后的2021年5月31日,国能日新完成了财务资料更新,才继续发行上市审核流程。7月3日,国能日新更新了申报稿,目前仍在排队等待上会。

在深交所创业板发审委的关注重点中,国能日新存在供应商频繁变动的情况,数名供应商成立次年便与之合作,其中部分供应商成立之初便位于前五大供应商之列。国能日新虽然曾对此做出解释,但并未令人信服,与供应商之间的合作是否存在利益输送、是否涉嫌财务造假等仍然值得深究。此外,在销售端,国能日新还存在销售费用攀升、应收账款走高、负债规模剧增等问题。

上游采购不稳定,与供应商关系成谜

公开资料显示,国能日新是一家服务于新能源行业的软件和信息技术服务提供商,主营业务为单站功率预测产品、集中功率预测产品;新能源并网智能控制系统;新能源电站智能运营系统;区域功率预测产品以及电网新能源管理系统。本次IPO ,国能日新拟募集资金3.45亿元,主要用于新能源功率预测产品及大数据平台升级项目以及新能源控制及管理类产品升级项目。

报告期内,国能日新前五大供应商变动较大,多家公司成立不久便成为供应商,还出现供应商与客户重合的情况。

2018年至2020年(以下简称“报告期”),国能日新向前五大供应商采购占比分别为46.28%、42.99%、41.23%。2018年,国能日新前五大供应商中有3家为新面孔,分别是北京云谷时代科技有限公司、北极汇能(北京)科技有限公司、景县治州通讯设备有限公司,在当年分别是国能日新的第五大、第四大、第二大供应商。

这样的情况在之后的两年再次发生。2019年,国能日新第四、第五大供应商再次更换,2020年,第三大和第五大供应商也是新鲜的面孔。

除了频繁更换供应商,国能日新对于供应商的选择也让人疑惑不解,数家企业在成立次年便成为其供应商。例如天津晟宇佳业科技有限公司、甘肃科津自动化设备有限公司均成立于2017年,2018年两家公司便成为了国能日新的供应商,报告期内国能日新对上述两家公司的采购金额分别为85.14万元、47.17万元。南京创轶信息技术有限公司、河北旺德通讯设备有限公司均成立于2018年,2019年两家公司也均成为了国能日新的供应商,报告期内国能日新对两家公司的采购金额分别约为62.51万元、13.63万元。

其中,最让人匪夷所思的当属衡水瑞鑫工程材料有限公司。该公司在成立一年后的2018年便成为国能日新的供应商,2019年便跻身其前五大供应商之列,该年国能日新向其采购金额为331.71万元。

针对上述现象,国能日新曾对外回应称,公司采购的产品均有充分竞争的市场,各产品的供应商较多且部分为经销商,行业进入门槛较低,因此存在部分公司成立当年或次年即成为公司供应商的情形。

但该回答显然属于避重就轻,并没有回应最核心的问题——为何频繁变更供应商?为何选择与初创企业合作?其中是否涉嫌利益输送?上述供应商是否有协助国能日新进行财务造假的可能?

此外,国能日新还存在多家客户与供应商重合的情况。

招股书显示,南京国电南自电网自动化有限公司是国能日新的大客户,报告期内对其销售金额合计达7215.46万元,但在报告期内,国能日新也对南京国电南自电网自动化有限公司进行了采购,合计采购金额为6.81万元。类似情况还发生在其合作的长园深瑞继保自动化有限公司、南京南瑞继保工程技术有限公司、国电南瑞南京控制系统有限公司等多家公司上,其必要性和合理性令人生疑。

销售端乏善可陈,负债攀升资金承压

除了与供应商的合作关系“扑朔迷离”之外,国能日新在销售端的数据同样引起了时代商学院的关注。

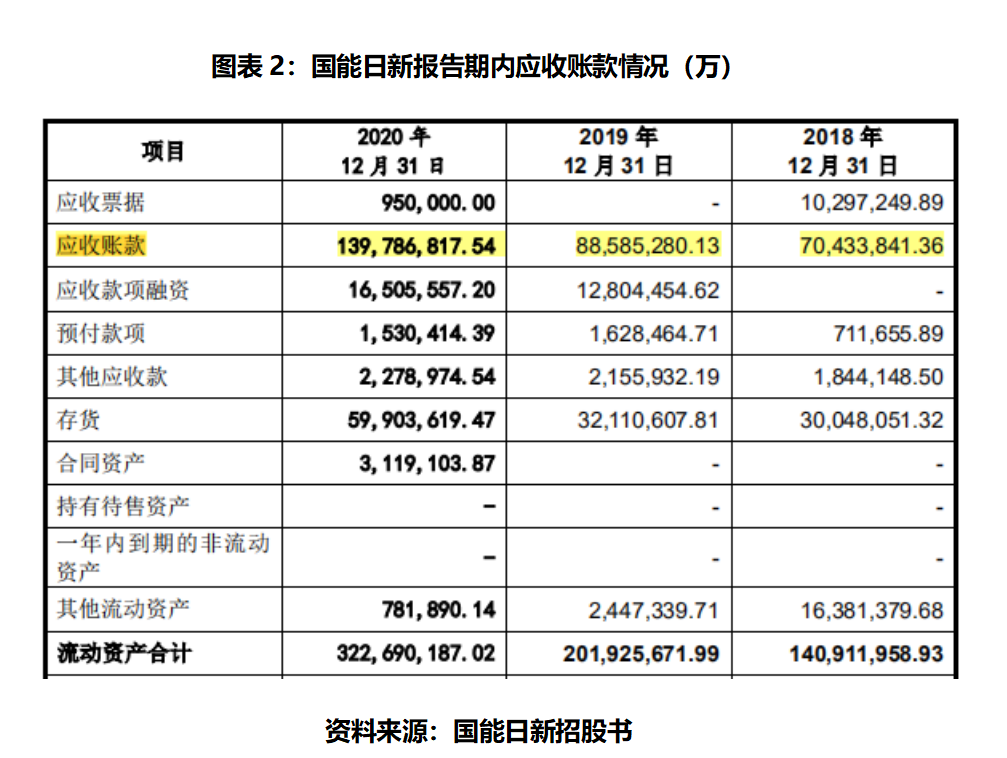

从应收账款、存货周转率、销售费用等方面看,国能日新都没有交出高分答卷。报告期内,国能日新应收账款逐渐增加,负债规模不断扩大,存货周转率远低于同行可比公司,且应收账款大量逾期。

报告期内,国能日新的应收账款账面净额分别为 0.7亿元、0.89亿元和 1.4亿元,占当期营业收入的比例也在快速增长,分别为 46.60%、52.27%和56.32%,各期末应收账款余额相应增长,较大金额的应收账款或将影响国能日新的资金周转速度,从而给营运资金带来压力。

不仅应收账款上涨,国能日新的负债水平也在不断上升。报告期内,国能日新的负债合计金额分别为0.76亿元、0.75亿元和1.46亿元,总体呈上升趋势。同期资产负债率为50.86%、36.01%、43.75%。

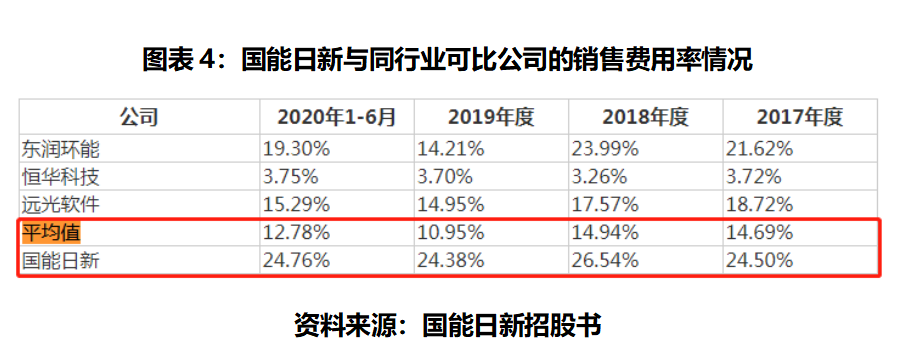

在国能日新的招股书中,其将恒华科技(300365.SZ)、远光软件(002063.SZ)列为了同行业可比公司,在上述报告期内,恒华科技的资产负债率为43.54%、1.25%、-22.21%,其2021年第一季度为-23.34%,资产负债率较低,且逐年下降;而远光软件的资产负债率各期分别为3.52%、3.24%、3.71%,总体也保持在稳定的较低水平。国能日新不仅负债规模高企,且远高于同行业可比公司。

此外,国能日新的销售费用也在逐年增加。报告期内,国能日新的销售费用分别为4012、4131万元和4639万元,呈逐年上升的趋势,且始终高于同行可比公司。

综合销售端的数据来看,国能日新的回款滞后,负债规模陡升,销售费用远高于同行可比公司。显而易见,国能日新对下游客户的议价能力并不强。

总结

2018年以来,伴随着国家发改委、国家能源局等部门一系列关于光伏发电、风力发电政策的发布,新能源行业展露出了势不可挡的发展势头,一时成为风口。不过,行业站上风口并不意味着相关企业在IPO过程中面临的监管会放松。这是一个必须辩证看待的问题。

与此同时,国能日新与供应商扑朔迷离的合作关系,负债规模剧增、应收账款逐年走高等销售端的问题,均已被深交所重点关注。国能日新的IPO还能成吗?

参考资料:

1、国能日新招股说明书(2021年7月3日版)

2、《供应商疑点多,国能日新IPO打问号》.北京商报

3、《尴尬!招股说明书27处内容未按照审核关注要点进行披露》.雪球

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。