近年来,定制家居企业密集上市,当前A股市场上已存在近10家定制家居上市公司,包括欧派家居(603833.SH)、索菲亚(002572.SZ)、尚品宅配(002572.SZ)、志邦家居(002572.SZ)、金牌橱柜(002572.SZ)等。

从市值角度看,时代商学院发现,定制家居行业龙头溢价显著。截至6月25日收盘,欧派家居市值高达914亿元,高居第一,索菲亚、尚品宅配位列第二、第三,市值分别为218亿元、146亿元,与欧派家居差距明显。经计算,其它所有定制家居上市公司的市值之和仍不敌欧派家居一家。

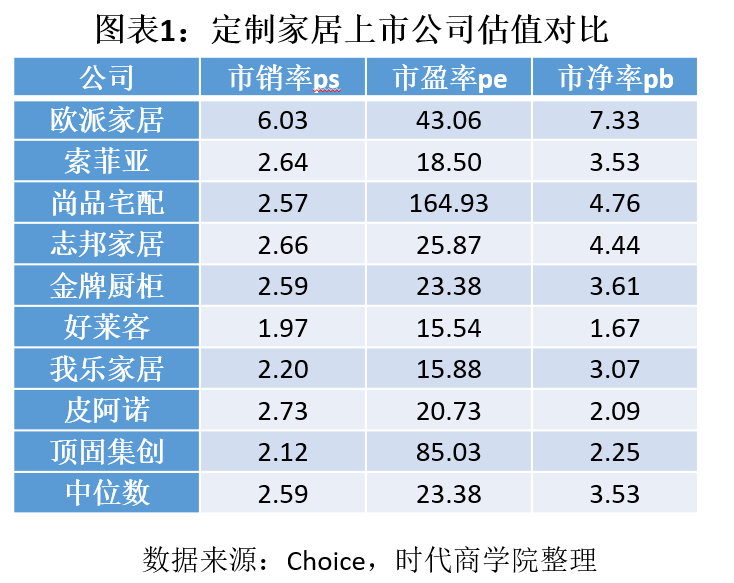

从估值指标看,截至7月1日,欧派家居以6.03的市销率排名第一,而同行其它上市公司的市销率都在2.8以下,中位数为2.59,欧派家居遥遥领先;市盈率方面,欧派家居以43.06排名第三,仅次于尚品宅配、顶固集创(尚品宅配、顶固集创市盈率高,与其2020年净利润严重下滑有关),行业市盈率中位数为23.38,,欧派家居仍显著高出行业中位数,市净率亦然。

然而,随着近年来定制家居渠道收入结构的改变,行业的估值逻辑正在悄然转变,龙头是否应享受如此高的溢价需要重新思考。

本报告主要回答以下问题:

1.支撑龙头欧派家居高估值高溢价的逻辑基础是什么?

2.定制家居行业的估值逻辑正在发生哪些转变?

3.欧派家居的估值到底有没有泡沫?

渠道与品牌优势式微,高溢价基础恐消失

在年报中,欧派家居将其核心竞争力按顺序排列为强大的品牌影响力、强大的终端销售体系、自主研发信息化管理软件优势、成熟高效的体系化运营优势、强大的产品与工艺研发创新能力、柔性化大规模非标定制生产能力。

将品牌与销售渠道排在前列,视为最重要的核心竞争力,这是否乃欧派家居二级市场高溢价的原因?

时代商学院认为,品牌的确为定制家居企业的核心竞争力之一,但与品牌相比,渠道或是欧派家居更为核心的竞争力。原因在于,与索菲亚、尚品宅配等发展时间同样不短的企业相比,欧派家居的品牌优势并不明显,消费者并不会为欧派家居的品牌而支付比索菲亚、尚品宅配更高的溢价,这从整个行业近年来持续的价格战后价格不断趋同便可看出。

时代商学院认为,欧派家居得以享受较索菲亚、尚品宅配等其它企业更高的溢价,更多得益于其沉淀近30年打造的难以复制的全国渠道。当前,欧派家具拥有全国门店数量约6000多家,索菲亚、尚品宅配仅有3000、2000多家。需要指出的是,定制家居门店并非简单铺设,每一门店均为经过一段时间运营,跨过盈亏平衡线后优胜劣汰的结果。因此,其它品牌若想复制欧派家居的渠道,须得耗费多年时间。

而如今,随着国家推动住宅精装修比例提升,定制家具的客户逐渐从终端消费者转向开发商。2017年住建部发布的《建筑业发展十三五规划》明确提出了 2020 年全装修占比达到 30%的目标。此后,各省份陆续出台精装修政策,目标皆为提高住宅精装修比例。

定制家居是精装修的一部分,消费对象也从终端消费者变成开发商,由开发商统一采购定制家居产品,这类业务被称为“大宗业务”。

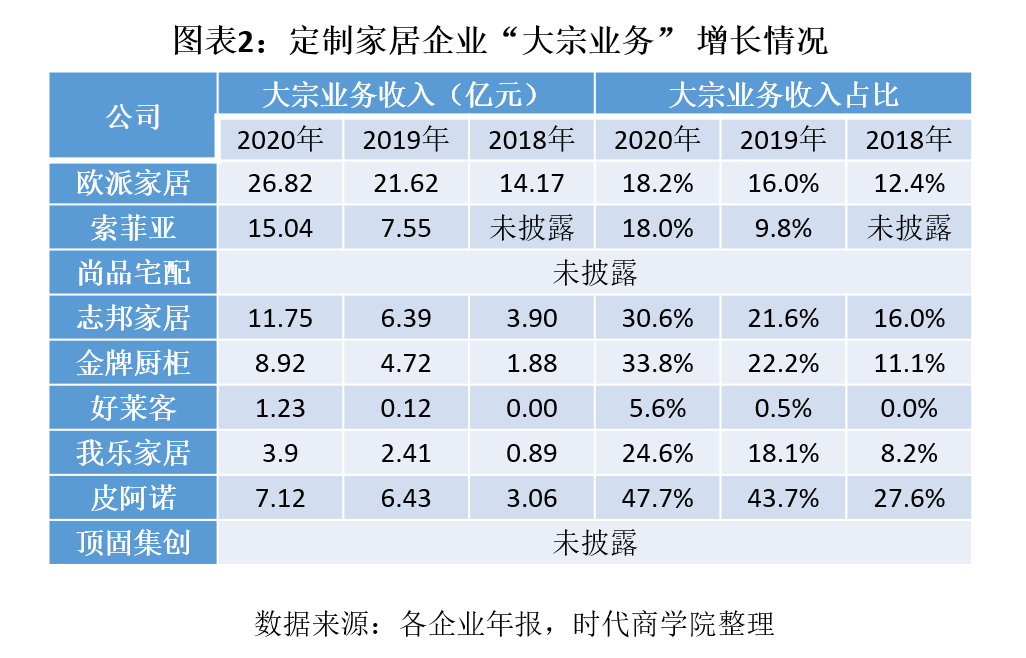

随着精装修渗透率的提升,近年来定制家具企业的大宗业务占比也不断提升。如图表1所示,除了部分未披露大宗业务收入的上市公司,其余公司近年来的大宗业务收入皆快速增长,收入占比也显著提升。2018—2020年,欧派家居的大宗业务收入占比从12.4%提升至18.48%,而志邦家居、金牌橱柜、皮阿诺等二线定制家居企业更是积极拓展大宗业务,2020年大宗业务收入占比已超3成,大宗业务已成定制家居企业主要的增长点,重要性持续提升。

大宗业务无疑已成为一种趋势,未来甚至有机会超过传统销售渠道,而大宗业务不仅仅是简单的客户转变,还导致定制家居企业核心竞争力转移,进一步导致行业的估值逻辑发生变化。

时代商学院认为,相较终端消费者,大宗业务中开发商通常更注重产品的性价比,品牌并非首要考虑因素。且大宗业务的客户开发不依赖传统门店渠道,因此欧派家居的渠道优势在大宗业务中几乎无用武之地,定制家具企业几乎被拉回到同一起跑线上。

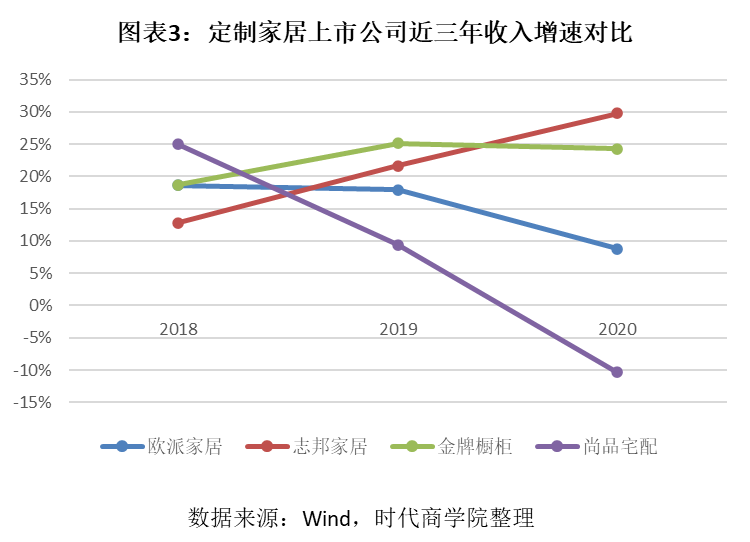

随着大宗业务的进一步提升,欧派家居的核心优势——渠道、品牌将逐渐被侵蚀,甚至存在被二线企业弯道超车的可能。近年来大力发展大宗业务的志邦家具、金牌橱柜等企业,营收增长不断提速,欧派家居的增速反而持续下滑。而在大宗业务上转型迟钝的尚品宅配,甚至出现营收下滑。

值得思考的是,在渠道、品牌优势逐渐弱化后,欧派家居还能享受当前明显高于同行的估值溢价吗?若其估值逐渐回归行业平均水平,股价下跌风险可谓不小。

除了被弯道超车以及估值下跌风险外,大宗业务的收入占比提升,恐还将拖累欧派家居的毛利率以及回款。

2018—2020年,欧派家居的大宗业务的毛利率分别为49.48%、34.63%、32.70%,可以看到,随着越来越多的定制家具企业发力大宗业务,该业务竞争愈发剧烈。而欧派家居在竞争优势并不突出的情况下,其大宗业务毛利率快速下滑,且下滑趋势仍在持续。

目前欧派家居大宗业务的毛利率已然拖累了整体毛利率(2020年整体毛利率为35.01%),未来随着该业务毛利率进一步下跌且收入占比提升,恐将拉低欧派家居的盈利能力。

此外,大宗业务也拖累欧派家居的回款能力。2018—2020年,欧派家居的应收账款分别为2.78亿元、4.93亿元、6.02亿元,增速明显高于营收,主要因大宗业务收入增长所致。2020年6.57亿元的应收账款余额中,大宗业务客户占了5.85亿元。

业绩与技术未见领先,龙头成色不足

除了品牌与渠道的优势逐渐式微外,欧派家居在规模增速、盈利能力、技术创新等方面也不具有龙头企业的明显优势。

一般而言,许多行业均存在强者愈强、弱者愈弱的马太效应,市场份额越来越向龙头集中。但从定制家居行业来看,马太效应并未发生,龙头企业的营收增速尚不及二线企业,如志邦家具、金牌橱柜近年来的营收增速明显高于欧派家居。

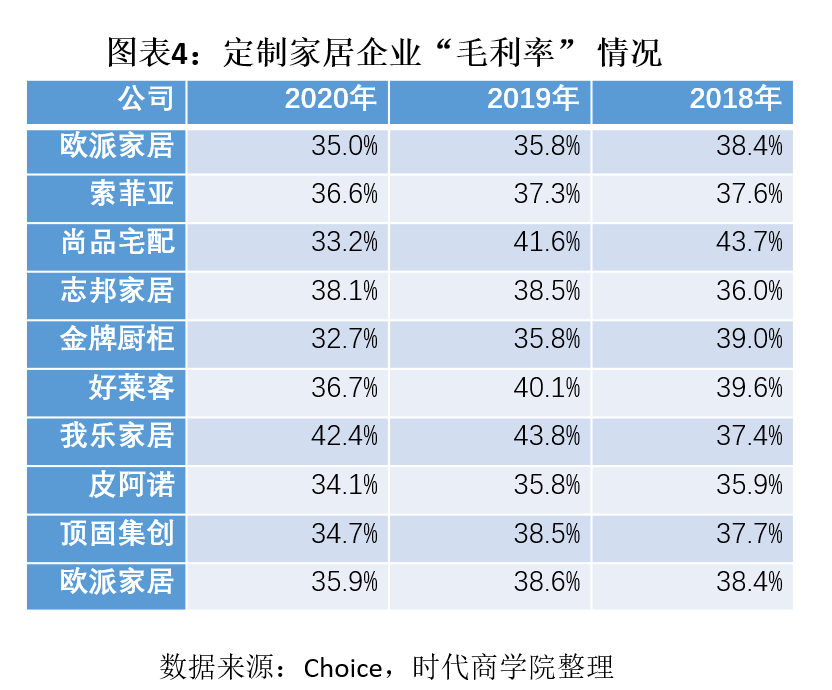

从盈利能力来看,由于产品普遍实行定制化,规模大的龙头企业难以实现规模效应以降低成本,导致其盈利能力未能领先于同行,这可从毛利率这一指标看出来。

2018—2020年,欧派家居的毛利率分别为37.8%、35.42%、34.52%,而同期行业的毛利率均值分别为38.26%、38.59%、35.95%,规模更大的欧派家居并未取得毛利率的领先,甚至还略低于行业均值。

在马太效应和规模效应皆不明显的定制家居行业,龙头欧派家居的高溢价或更多是资本抱团龙头股的惯性,是否合理需要理性思考。

从技术创新来看,在大宗业务占比不断提升的背景下,定制家居企业的核心竞争力中,渠道和品牌的优势被弱化,柔性智能制造能力的重要性提升,企业能否快速、高质完成柔性生产以满足开发商客户更严苛的质量要求成为关键。而近年来,定制家居上市公司普遍重视柔性自动化生产,产线基本实现较高自动化水平,欧派家居在柔性智能制造方面并无明显优势。

总结

综上所述,在定制家居企业大宗业务收入占比快速提升的背景下,欧派家居在品牌与渠道方面的优势逐渐式微。同时,欧派家居在规模增速、盈利能力、技术创新等方面均不具有明显优势,该公司的高估值溢价基础恐逐步消失,股价下跌风险也急剧攀升。

参考资料:

《九大上市定制家居企业2020年报分析:大宗业务、整装上升明显》.搜狐焦点

《观点:柔性生产将成定制家居企业核心竞争力》. 中华门窗网

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。