又一家环保企业即将迎来科创板检验。

它就是浙江卓锦环保科技股份有限公司(以下简称“卓锦环保”)。作为一家主营土壤及地下水修复、水污染治理等业务的企业,卓锦环保收入主要来自浙江地区。2017年至2019年,该公司在浙江地区实现的收入占公司当期营收的比重分别为80.48%、44.56%和89.49%。

“困”于浙江的卓锦环保,在行业中亦声名不显。数据显示,2019年 ,卓锦环保在土壤及地下水修复领域的市场份额仅为1.57%。然而,极低的市场份额背后,该公司却拿出了超出行业龙头一倍的毛利率,其逐年累积的应收账款也对现金流提出了考验。

毛利率是行业龙头一倍

环保领域受到重视,卓锦环保是显而易见的受益者。

数据显示,2017年至2019年,卓锦环保营业收入从1.57亿元增长至2.91亿元,年均复合增长率达36.31%。

具体而言,卓锦环保业务主要分为两大块:环保综合治理服务、环保产品销售与服务。其中,2017年至2019年,环保综合治理服务产生的营业收入分别为1.08亿元、1.8亿元和2.69亿元,占整体营业收入的比重分别为68.74%、85.46%和92.37%。

在环保综合治理服务领域内,土壤及地下水修复、水污染治理是卓锦环保主要的业务构成部分,上述期间,该公司土壤及地下水修复、水污染治理两部分合计收入占营收比例分别为49.08%、70.14%和80.88%,呈逐年增长的态势。

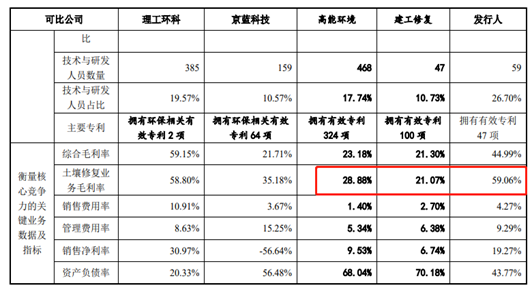

卓锦环保土壤修复业务毛利率是行业龙头的一倍 来源:卓锦环保问询函回复

作为衡量核心竞争力的关键指标之一,卓锦环保的土壤修复业务毛利率高得出奇,将作为行业龙头企业的高能环境甩在身后。

数据显示,2019年,卓锦环保实现营业收入2.91亿元,其土壤修复业务毛利率高达59.06%;同期高能环境的营业收入为50.75亿元,土壤修复业务毛利率为28.88%,不足卓锦环保的一半;另一家上市企业建工修复实现营收11.19亿元,同期土壤修复业务毛利率仅为21.07%。

需要注意的是,在市场份额方面,无论是高能环境,还是建工修复,卓锦环保都难以比肩。

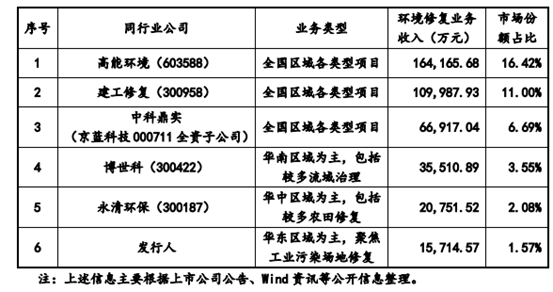

2019年,卓锦环保土壤修复类项目市场占有率仅1.57% 来源:卓锦环保问询函回复

以中国环保产业协会土壤及地下水修复专业委员会统计并公开的 2019年度土壤修复类项目总金额100亿元为基数,高能环境和建工修复占据的市场份额分别为16.42%和11%,卓锦环保的市场占有率仅有1.57%。

毛利率的巨大差异如何形成?卓锦环保在问询函回复中解释称,基于关键核心技术的有效应用及自身良好的管理能力,对于报告期内重点项目的实施充分发挥自身优势并有效控制了成本,因此毛利率高于竞争对手,体现了公司在业内较强的议价能力。议价能力的说法,显然与该公司市占率低迷的现实,难以匹配。

经梳理发现,卓锦环保的大客户中,不乏浙江当地的政府项目。2020年1-9月,卓锦环保前五大客户中,(温州市)平阳县水头镇人民政府以2906.32万元的采购额,位列卓锦环保第一大客户;浙江国资控股的杭州萧山城市建设投资集团有限公司以2446.54万元的收入贡献紧随其后,位列第二大客户。

2019年,杭州下城国投置业发展有限公司对卓锦环保贡献了4116.97万元的销售额,占后者年度营收的比重接近20%,企查查显示,杭州下城国投置业发展有限公司系杭州市下城区财政局全资孙公司。

政府项目占比较高的背后,卓锦环保的综合毛利率始终远远超出同行平均水平。2017年至2019年,卓锦环保综合毛利率分别为49.42%、46.66%和44.99%,同行可比公司平均毛利率分别为38.42%、35.18%和33.22%,差额绝对值均在10%以上。

应收账款制约现金流

招股书显示,卓锦环保实控人为卓未龙,其担任卓锦环保董事长和总经理职务,截至发行前,卓未龙通过直接和间接方式控制卓锦环保66.5%股权。

虽然毛利高,卓锦环保的经营现金流却不尽如人意。

2017年至2019年,卓锦环保经营活动产生的现金流量净额大幅变动,金额分别为63.77万元、-381.54万元、-3036.39万元,净流出态势愈加严峻。

经营性现金流持续流出的同时,卓锦环保流动负债迅速增长。2017年至2019年,该公司流动负债金额分别为8939.76万元、1.2亿元以及2.03亿元,尤其是2019年,相比2018年增幅近70%。

与此同时,卓锦环保短期借款亦出现明显增长。数据显示,2017年至2020年前三季度,卓锦环保短期借款金额分别为4367.3万元、2200万元、4345.62万元以及6281.18万元,创下近年来的峰值。

短期负债和经营现金净流出持续扩大,卓锦环保应收账款脱不开干系。招股书披露,2017年至2019年,该公司应收账款净额分别为1.01亿元、1.75亿元和1.71亿元,占同期营业收入的比重分别为64.51%、83.18%和62.25%,比重居高不下。

应收账款驱动业绩增长的模式,可以在短时间刺激营收迅速上涨,然而也极容易造成现金流不稳甚至回款难的隐患。

回款难题,在卓锦环保的客户中也有所体现。2018 年8月,卓锦环保实施完成了武汉市市政建设集团有限公司水体修复项目,该项目单体规模较大,于2018年12月完成了施工,合同总价为 2817.75 万元。

招股书披露,对于武汉市市政建设集团项目,卓锦环保于2018年确认2561.59万元收入,却同时在2018年确认了2817.75万元的应收账款。

此后,双方签订了关于水体修复的补充协议,合同金额1473.19万元。

值得一提的是,截至2020年9月,卓锦环保仍对武汉市市政建设集团有着2078.98万元的应收账款余额,该金额超出两者补充协议的合同金额。

这也意味着,卓锦环保2018年12月完工的项目,截至2020年9月仍未收回全部应收账款,而这也是卓锦环保(上会稿)披露的最新数据。

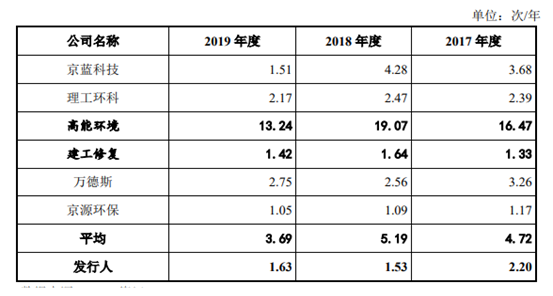

卓锦环保应收账款周转率远低于同行平均水准 来源:招股书

持续累积的应收账款,使得卓锦环保应收账款周转指标,远低于行业平均水平。

数据显示,2017年至2019年,卓锦环保应收账款周转率分别为2.2次/年、1.53次/年和1.63次/年,同期行业平均水平分别为4.72次/年、5.19次/年和3.69次/年。2018年,卓锦环保应收账款周转率水平不足同行平均水平的30%。

应收账款回收难,叠加经营性现金流大额流出,卓锦环保未来业绩的变脸风险或不容轻视。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。