深交所披露,创业板上市委定于7月14日审议太仓展新胶粘材料股份有限公司(简称:展新股份)的首发申请。

招股书显示,展新股份是一家研发、生产、销售 LCD 触控显示、AMOLED 柔性显示、半导体制造等行业用胶膜材料的高新技术企业,京东方、华星光电是其主要客户;公司产品应用于智能手机、平板电脑、智能穿戴、笔记本电脑、汽车及家电等行业,包括三星、苹果、华为、小米、OPPO 等智能终端品牌。

2017年至2020年,展新股份于新三板上市。此番冲击科创板,展新股份拟募集资金6.18亿元。

业绩下滑,第一大客户京东方多地子公司股权遭质押

业绩表现上,展新股份已经开始呈现出业绩增速放缓甚至下滑的势头。

据招股书,报告期内,即2019年—2021年,展新股份营业收入分别为 5.38亿元、7.78亿元、7.17亿元,2021 年营业收入同比下滑 7.93%。;归属于母公司所有者的净利润分别为4505.75 万元、7984.31 万元、5776.38万元,2021年归母净利润同比下滑32.97%。

2022年1—3月,展新股份营业收入为1.50亿元,同比下降 13.70%。

由于用户渗透率趋于饱和,智能手机和平板电脑的销量增速放缓。IDC 统计,2021年,全球手机市场出货量约为13.55亿台,同比仅增长5.70%;全球平板电脑市场出货量约为1.69 亿台,同比仅增长3.24%。

这一背景下,展新股份过度依赖大客户的危机暴露了出来。

(截图自招股书)

报告期内,展新股份对前五大客户的销售占比分别达到了87.51%、89.00%、85.98%,而在前五大客户中,展新股份高度依赖京东方、华星光电和欧菲光。

这其中,2019年—2020年,欧菲光为展新股份的第二大客户,展新股份对其销售金额分别为1.12亿元、1.48亿元,销售占比分别为20.87%、19.02%。2021年于欧菲光与境外特定客户终止交易,直接导致展新股份与欧菲光的交易额大幅减少至 847.17 万元,这也成为2021年展新股份销售收入大幅减少的最重要原因。

京东方是展新股份的最重要客户,查询天眼查披露的工商信息可以看到,目前,京东方位于全国多地的子公司股权均被质押。例如,京东方控股的绵阳京东方光电科技有限公司的股权,自2021年2月至2022年5月已多次被质押,出质股权数额累计超过42亿元;京东方控股的南京京东方显示技术有限公司有、参股的武汉东方光电科技有限公司同样有大额股权被质押。

此外,京东方投资的浙江京东方显示技术有限公司因违反财产报告制度,被绍兴市柯桥区人民法院列入失信企业名单。

同样值得注意的是展新股份的供应商。展新股份供应商高度依赖美国3M公司,报告期内,展新股份从3M公司的采购金额占原材料采购总额的比例分别为 83.19%、85.81%和83.13%;从3M公司采购光学胶占光学胶原材料采购总额的比例分别达到了97.43%、99.91%和99.23%。

据3M公司发布的财报,在过去五年中,3M公司的收入一直在缓慢增长,年增长率仅为3%;2021年,3M公司全年销售额同比增长9.9%,其中2021年第四季度3M公司的销售额较去年同期仅增长了0.3%。

在专业投资者看来,3M公司目前同时面临着供应链瓶颈与通货膨胀的影响,通货膨胀令3M公司使用的基础材料变得更加昂贵,3M公司将不得不应对价格上涨或利润率下降的问题,其结果大概率将会是销售额萎缩,这导致3M公司对下游企业的现金流要求更加严苛。

作为展新股份的最大供应商,在应收应付款项上,3M公司给予展新股份的回款信用期一般为30天,而展新股份给予其主要客户的回款信用期一般为90天,也就是说,展新股份的应收款项收款期限长于应付款项付款期限,这无疑对展新股份的现金流构成了挑战。

实控人夫妻拿走近200万年薪 公司技术成色受质疑

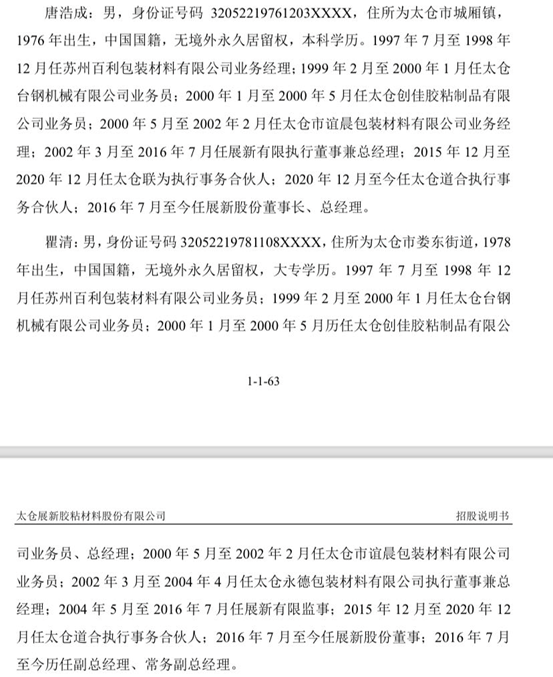

股权结构方面,展新股份的控股股东、实际控制人为唐浩成和瞿清。唐浩成通过直接和间接方式合计控制展新股份47.36%股份;瞿清直接持有展新股份44.65%股份,唐浩成和瞿清二人合计控制展新股份92.01%股份,唐浩成为公司董事长兼总经理,瞿清为公司董事、常务副总经理。

据招股书披露,唐浩成、瞿清、钱健三人为展新股份的核心技术人员, 但从招股书披露的三人简历看,有外部投资者对三人的科研履历及技术实力提出了质疑。

(截图自招股书)

而在头顶高新技术企业标签的展新股份里,本科及以上学历的员工人数仅有52人,占员工总数的11.61%。

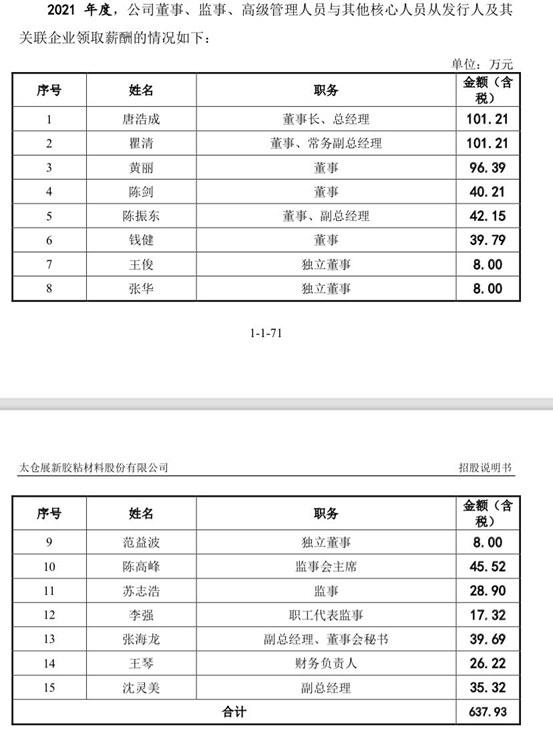

在展新股份的董事会成员中,2021年4月至今担任展新股份董事兼证券事务代表的黄丽,与公司实际控制人之一的唐浩成为夫妻关系。

展新股份披露的2021年度高管薪酬显示,唐浩成与黄丽夫妻二人拿走了公司近200万元的年薪,唐浩成、黄丽的年薪高出公司核心技术人员钱健的年薪两倍之多。

(截图自招股书)

这样一家内部人控制的企业,其市场竞争力究竟如何?

据公开信息,目前,多数高端的功能胶膜原材料仍然由技术实力雄厚、产品线丰富的3M、日东电工、三菱化学、三井化学等国外知名企业所垄断,对比之下,展新股份目前的出货量和市场占有率明显偏低。国内企业中,安洁科技是该行业的领头羊,对比业绩可以看到,2021年、2022年一季度,安洁科技扣非后归母净利润分别为9464.02万元、8836.43万元,同比增幅分别达到了41.88%、5375.55%;而同期,展新股份扣非后归母净利润分别为5243.16万元、1363.32万元,同比增幅仅为-32.97%、17.70%。

展新股份与安洁科技的明显差距还在于,安洁科技拥有丰富的客户资源,安洁科技与一批领先的国际品牌消费电子产品制造商建立了稳固的客户关系,终端客户和直接客户有100多家,包括苹果、惠普、摩托罗拉、华硕、索尼、戴尔、RIM、富士康等。

2019年至2021年,安洁科技、飞荣达、智动力等同行业可比公司的主营业务毛利率平均值分别为26.73%、22.99%、18.49%,而同期,展新股份主营业务毛利率分别为19.54%、20.03%、17.79%,展新股份的毛利率低于同行业上市公司毛利率的平均水平;从招股书披露的数据看,展新股份的研发费用率同样低于同行业可比公司平均水平。

值得注意的是,展新股份的应收账款金额较大。报告期各期末,即2019年—2021年,公司应收账款净值分别为2.17亿元、2.89亿元、2.06亿元,占流动资产的比例分别达到了72.84%、64.54%和45.19%;展新股份的短期借款金额分别为 9289.51 万元、1.33亿元和1.08亿元,占负债总额的比例分别达到了66.99%、59.13%和54.91%。

对比之下,2019年—2021年,展新股份2.44、2.92、2.75的应收账款周转率低于同行业可比公司3.96、3.43、3.41的平均水平。据此,在展现股份业绩下滑的情况下,有投资机构对这家公司暗含的流动性风险提出警示。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。