据上交所披露,科创板上市委员会定于5月26日审核上海伟测半导体科技股份有限公司(简称:伟测科技)首发申请。

伟测科技是国内第三方集成电路测试服务企业,主营业务包括晶圆测试、芯片成品测试以及与集成电路测试相关的配套服务,产品主要应用于通讯、计算机、汽车电子、工业控制、消费电子等领域。此次IPO, 伟测科技拟募资6.12亿元。

主要客户覆盖紫光展锐、晶晨半导体、深圳市中兴微电子技术有限公司等国内知名芯片设计、制造、封装等企业,头顶光环的伟测科技另一面,暗藏诸多风险。

负债飙升 IPO募投项目生产设备已被抵押

据招股书,报告期内伟测科技业绩快速增长,2019年至2021年,营业收入从7793.32万元增至4.93亿元,年均复合增长率超过100%;扣非后净利润分别为1053.86万元、3260.15万元、1.28亿元,主营业务毛利率分别保持在52.24%、51.75%、51.17%。

可是,快速增长的还有公司负债。2019年至2021年,伟测科技各年末的负债总额分别为1.37亿元、2.89亿元、6.70亿元,负债增长率达到了110.70%和131.87%;报告期内,伟测科技资产负债率为 40.71%、33.77%、42.72%,整体呈现上升趋势。

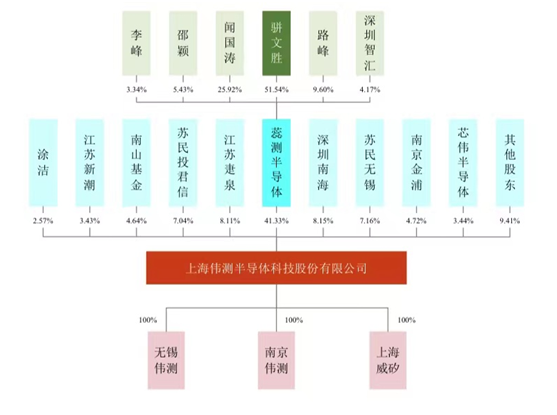

(伟测科技股权结构 截图自招股书)

伟测科技的主要经营主体为母公司上海伟测科技及子公司无锡伟测。据天眼查显示的工商信息,2019年7月至2020年11月,上海伟测科技11次抵押公司生产设备进行融资,抵押物包括集成电路探针台6台和多台生产设备。

此次IPO,伟测科技计划将近5亿元的募集资金用于子公司无锡伟测集成电路测试产能建设项目;查询天眼查显示的工商信息可以发现,2020年10月无锡伟测已将其集成电路测试机进行了抵押,抵押金额为2658.93万元。

伟测科技的另一全资子公司南京伟测半导体科技有限公司报告期内处于亏损状态,2021年度净利润为-32.93万元。

(截图自招股书)

从公司主要客户看,2019年至2021年,伟测科技前五大客户的营业收入占公司营业收入的比例分别为42.47%、37.76%和45.22%,客户集中度较高。

值得注意的是,穿透伟测科技前五大客户的信息,晶晨半导体的股东TCL王牌电器(惠州)有限公司因未按时履行法律义务,于2021年8月被青岛市中级人民法院强制执行人民币203万元;2021年1月,晶晨半导体的另一股东深圳创维创业投资有限公司所持有的江苏乐能电池股份有限公司275万元的股权,被江苏省南通市中级人民法院冻结。

深圳创维创业投资有限公司,也是伟测科技前五大之一,上海安路信息科技股份有限公司的股东。

另外,伟测科技前五大客户之一,深圳市中兴微电子技术有限公司的大股东中兴通讯市值18.65亿元的股份,已于2020年3月被其股东中兴新通讯有限公司质押。

硕士以上学历员工仅8人 保荐机构是间接股东

据招股书披露的股权结构,伟测科技董事长、总经理骈文胜持有伟测科技控股股东蕊测半导体51.54%的股份,并通过蕊测半导体控制伟测科技41.33%的股份,因此,骈文胜是伟测科技的实际控制人。骈文胜曾任职于摩托罗拉(中国)电子有限公司、日月光封装测试(上海)有限公司。

集成电路产业属于智力密集型行业,人才是集成电路企业最关键的要素。伟测科技在招股书中称,强大的技术研发团队保障了公司在技术方面的领先地位,截至报告期末,公司研发与技术人员占比超20%,主要研发人员平均从业年限在5年以上。

但在同行业可比公司中,与京元电子 、欣铨、矽格这三家国内头部独立第三方测试企业相比,伟测科技明显处于第二梯队,且营业收入和净利润均与京元电子 、欣铨、矽格这三家企业相差甚远。例如,2021年,伟测科技的营业收入与京元电子相差15倍,伟测科技的净利润与京元电子相差10倍。

研发投入方面,2019年至2021年,伟测科技的研发投入分别为0.13亿元、0.21亿元、0.48亿元,这与京元电子 、欣铨、矽格 三家企业的差距同样明显,例如,同期,京元电子的研发投入分别为2.41亿元、2.81亿元、2.67亿元。

(截图自招股书)

从员工学历看,伟测科技的员工中,硕士及以上人员仅有8人,仅占员工总数的0.86%。

市场竞争力之外,伟测科技多重关联关系、关联交易,也引发了外部投资者注意。

首先引发质疑的是,伟测科技的保荐机构是伟测科技的间接股东。

据招股书,伟测科技此次IPO的保荐人、主承销商为平安证券。股东穿透后可以看到,平安证券间接持伟测科技0.0039%的股份,平安证券的控股股东中国平安保险(集团)股份有限公司间接持有伟测科技1.46%的股份。

对此,有投行法务人士指出,在保荐机构持有发行人股份的情况下,为保证IPO的公正性和独立性,发行人应设联席保荐机构及主承销商。但是,伟测科技并没有联席保荐机构及主承销商。

其次,报告期内伟测科技的前五大客户中,闪现着伟测科主要股东的身影。

例如,深圳南海持有伟测科技8.15%股权,深圳南海同时持有伟测科技主要客户普冉半导体 8.03%股权,并且委派了陈凯在伟测科技和普冉半导体担任董事;并且,伟测科技董事陈凯持有普冉半导体 0.17%的股份。

江苏疌泉持有伟测科技 8.11%股权,江苏疌泉同时持有伟测科技客户甬矽电子 2.88%的股权。

伟测科技另一主要股东新潮集团,曾为伟测科技重要客户长电科技的控股股东。

值得注意的是,报告期内,即2019年至2021年,伟测科技分别向普冉半导体销售商品或服务金额达996.92万元、1797.74万元、1624.02万元;同时分别向长电科技及其子公司销售商品或服务1371.01万元、883.26万元、59.32万元,关联交易金额较大。

另外,在伟测科技与长电科技及其子公司的关联交易中,2020年、2021年,伟测科技还承租了长电科技及其子公司的检测设备,租金分别达到491.69 万元、2551万元。

92份关联担保暗藏上市爆雷风险

报告期各期末,伟测科技短期借款和长期借款(含一年内到期的长期借款)合计金额分别为1711.62万元、5078.91万元和3.26亿元,增长较快;同时,伟测科技应收账款分别为3142.88万元、6427.38万元和1.31亿元,主要为应收客户货款。

值得注意的是,伟测科技的总资产周转率低于同行业可比公司平均水平。招股书披露,2019年至2021年,利扬芯片、华岭股份、京元电子、矽格、欣铨这5家同行业可比公司总资产周转率的平均值分别为0.44、0.43、0.47,伟测科技的总资产周转率则为0.31、0.27、0.41 。

伟测科技的应收账款周转率,同样低于同行业可比公司平均水平。2019年至2021年,前述利扬芯片等5家同行业可比公司的应收账款周转率平均值分别为4.55、4.65、5.12 ,伟测科技的应收账款周转率则为3.01、3.20 、4.81 。

偿债能力方面,报告期内,伟测科技的流动比率和速动比率均低于可比公司平均水平。

(截图自招股书)

流动比率和速动比率较低,说明伟测科技的短期借款、应付账款及一年内到期的非流动负债等流动负债金额较大,公司的流动性较为紧张。

报告期内,伟测科技还存在财务内控不规范的情形,如2020年,伟测科技向控股股东上海蕊测半导体科技有限公司、股东苏民投君信(上海)产业升级与科技 创新股权投资合伙企业(有限合伙)、第三方广东星艺装饰集团股份有限公司等6家公司合计拆入了7000万元资金。

另外,伟测科技实际控制人骈文胜及其配偶秦君梅等控股股东、主要高管于2017年至2021年共计为伟测科技提供了高达92份的关联担保,每份担保金额少则数百万元,多则超过亿元。对此,有投行人士指出,伟测科技带着大量的关联担保上市,则无疑会暗藏着爆雷风险。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。