据深交所消息,创业板上市委员会定于4月14日审议郑州众智科技股份有限公司(简称:众智科技)的首发申请。

众智科技是一家主要从事内燃发电机组自动控制系统、低压配电自动控制系统等相关自动化产品的研发、生产、销售与服务的公司。此次IPO,众智科技拟募集资金6.13亿元。

众智科技曾于2014年1月24日在全国中小企业股份转让系统挂牌(即“新三板”)上市,并于2020年12月17日起终止新三板股票挂牌。

值得注意的是,依托于传统能源行业,欲转战创业板上市的众智科技,在市场竞争力、公司资金使用合规性及实际控制人的诚信方面却备受外部投资者质疑。

招股书多项关键数据缺失

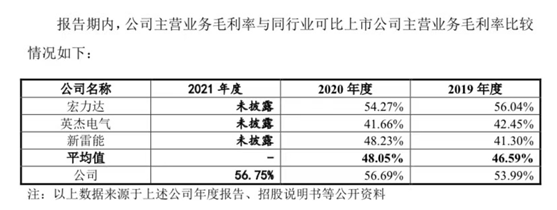

据招股书,报告期内,众智科技营业收入与净利润逐年增长。2019年—2021年,众智科技营业收入分别为1.39亿元、1.76亿元、2.03亿元;净利润分别为4983.27万元、6050.56万元、6812.43万元。同时期,众智科技的主营业务毛利率均保持较高水平,分别达到 53.99%、56.69%、56.75%。

表面上看,众智科技是一家业绩稳健增长的公司。但与同行业可比公司进行对比时,有投资者发现,众智科技的主营业务毛利率、资金周转率远高于行业内可比公司,但众智科技并未对以上两项数据产生的原因进行详细说明,且有多项关键数据未与行业内公司对比。

以主营业务毛利率为例,据招股书,众智科技的主营业务毛利率远高于行业平均水平,且与行业内主营业务毛利率最高的公司宏力达不相上下。

众智科技在招股书中称,公司主营业务毛利率主要来源于控制器类产品和组件类产品。截至2020年12月31日,公司拥有337项专利和41项计算机软件著作权,尤其在发电机组控制技术等方面,突破了国外企业的技术壁垒。

但是,对于专利数量、研发人员人数占员工总数的比例、教育程度等情况,众智科技均未列出数据与同行业进行对比,仅仅在研发费用比重方面进行了对比。

而在研发费用上,众智科技报告期内的研发费用率,明显低于同行业可比公司平均水平。需要注意的是,尽管可比公司中新雷能大幅拉高了平均水平,但与其他公司相比,众智科技的研发费用率仍属于较低水平。

在外部投资者看来,众智科技在招股书中所称的“公司在技术方面领先同行业”的说法,显然缺乏有说服力的数据支撑。

更重要的是,众智科技没有在招股书中披露其市场占有率。众智科技在招股书中称:“目前国内市场参与竞争的企业主要有众智科技、深海、科迈、丹控、孚创、卓辉等。以深海、科迈、丹控为代表的跨国企业在中高端市场上占据了一定份额;国内则形成了以众智科技为代表的国产控制器阵营,具备较强市场竞争力,逐步实现国内市场进口替代的同时,公司自主核心产品的性能已与上述跨国企业相当。”

问题是,众智科技与上述主要竞争企业的市场占有率究竟分别是多少?对此,众智科技的招股书中只字未提。

据了解,在众智科技所属的发电机组行业中,潍柴动力、玉柴国际、全柴动力等大型企业均自产发电机或发动机用于生产发电机组,中小企业通过外购发电机、发动机、控制器等进行组装生产发电机组。而据中国内燃机工业协会的统计,2016年至2021年这6年,发电机组用内燃机的销量总体呈现下降态势;据中国 IDC 圈与科智咨询统计, 2014年至2022年一季度,中国 IDC (应急备用供电系统)业务的同比增长率已由41.80%降至28.76%。

如此市场环境中,众智科技真正的市场占有率及市场竞争力究竟如何?外部投资者对此提出质疑。

两个人的公司

观察众智科技的客户情况,报告期内,公司前五大客户合计销售额占当期销售总额的比重分别为13.08%、16.53%和 11.99%。说明众智科技的客户集中度低且相当分散。

(截图自招股书)

对此,有专业机构投资者指出,客户过于分散,也说明众智科技没有形成规模性市场优势。

值得注意的是,在众智科技的前五大客户名单中,潍柴控股于2021年新增为众智科技的第三大客户,但销售额所占比重仅为2.28%。

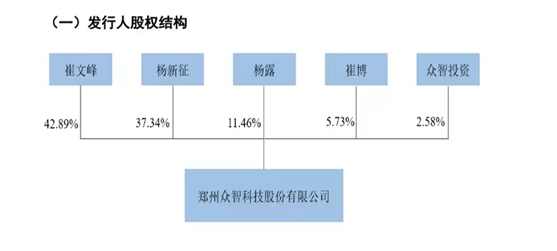

关注市场竞争力与盈利能力之外,也有投资者注意到了众智科技高度集中且股东单一的股权结构。

据招股书披露的股权结构,表面上看,众智科技的大股东和实际控人为杨新征、崔文峰二人,其中众智科技董事长杨新征直接持有公司37.34%股份,副董事长、总经理崔文峰直接持有公司42.89%股份。但需要注意的是,众智科技的第三大股东、持股11.46%的杨露,第四大股东、持股5.73%的崔博,与杨新征、崔文峰分别为父女、父子关系。如此关系之下,杨新征合计持有众智科技48.80%的表决权股份,崔文峰合计持有众智科技48.62%的表决权股份。

(截图自招股书)

在外部投资者看来,可以说,众智科技几乎完全是杨新征和崔文峰两个人的公司。

而在杨新征与崔文峰完全掌控的众智科技内部,还存在着多种亲戚关系与关联交易,例如,众智科技董事、前财务总监杨新艳与杨新征为兄妹关系;崔文峰的弟弟崔文玉、崔文峰的妹妹崔文娟在众智科技无职务,但通过众智投资分别间接持有众智科技0.08%、0.02%的股份。

报告期内,众智科技还向郑州智荣电子薄膜开关有限公司分别采购了33.65万元、39.43 万元、51.27万元的原材料。众智科技控股股东、实际控制人崔文峰的妹夫楚伟峰持有郑州智荣电子薄膜开关有限公司20%股权并任监事;众智科技控股股东、实际控制人杨新征的妹妹杨新艳原配偶刘伟持有郑州智荣电子薄膜开关有限公司35%股权并任法定代表人、执行董事。

5张银行卡曝光实控人占用资金

在杨新征与崔文峰完全掌控之下,众智科技存在个人卡收付款及实控人占用资金等违规问题。

据招股书披露,报告期内,众智科技董事长、实际控制人杨新征的妹妹、众智科技前财务总监杨新艳,使用5张个人银行卡绑定微信、支付宝、西联、PayPal 等第三方平台收取销售货款、进行理财、发放部分职工帐外薪酬。

(截图自招股书)

有投行法务人士指出,个人代收公司货款的行为对公司造成的影响有:其一,营业收入的真实性,相应的收入是否能够确认为公司的收入。其二,公司是否存在利用个人账户进行资金的“体外循环”以达到隐瞒收入、偷逃税款的目的。其三,公司资金的安全存在重大风险,公司的内部控制无法得到有效保证。因此,个人卡问题历来是IPO审核中的监查重点。

更加值得注意的是,杨新艳这5张个人银行卡中的部分资金,还被众智科技控股股东、实际控制人及其近亲属占用。招股书披露,2018年3月,众智科技将前财务总监杨新艳个人卡中资金拆借给实际控制人崔文峰500万元,拆借给实际控制人杨新征(由杨新征近亲属代收)500万元。

众智科技在招股书中称,2020年12月,公司注销了上述个人卡,并将个人卡资金(包含资金拆借的本金及利息、理财的本金及收益)归还至公司账户;公司按个人卡的收支情况对收入、成本费用、资产负债等项目进行了账务调整;因个人卡收取的货款、支付的薪酬等事项补缴了相关税费。也就是说,众智科技的上述行为已构成了个人占用公司资金、营业收入不真实以及漏税的结果。

报告期内,众智科技还存在存货账面数与实物数不相符的问题。招股书披露,2018 年末、2019 年末,众智科技账面存货分别较实物存货少 946.99 万元、1085.15万元。其中,2019年末新增存货差异为138.15万元。

众智科技解释称,公司存货账实差异主要原因为“新老系统衔接及对成本模块操作不熟练”。

但有投行财务人士指出,存货盘点异常是企业可能存在财务造假的重要信号。存货管理良好的企业,盘点时应当账实相符,如果存货账面数大于实物数,则可能是企业少结转存货,少计成本,增加利润,该情况会导致毛利率提高;如果存货账面数小于实物数,则可能是企业为了匹配虚增的收入而多结转存货,以保持毛利率稳定。

也就是说,报告期内,众智科技存货账面数与实物数不相符,被专业财务人士质疑为是公司为匹配虚增的收入而进行的财务做账与调节行为。

另外,报告期内,为偷逃税款,众智科技还存在出口业务部分报关金额不实的行为。招股书披露,2019年至2021年1-4月期间,众智科技通过快件通关方式出口的业务额分别为270.79万元、362.92万元和6.16万元,合计金额639.87万元。其中397.94万元加入了同期一般贸易通关出口产品的货值之中。

尽管众智科技称,公司已补缴了合计53.14万元的增值税及滞纳金,并对上述不规范行为进行了整改。但是,对于众智科技的上述行为,外部投资者对其内部规范性和实际控制人的诚信提出质疑。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。