上交所消息,科创板上市委员会定于1月26日审核南京麦澜德医疗科技股份有限公司(简称:麦澜德)首发事项。

招股书显示,麦澜德是一家主要从事盆底及产后康复领域相关产品研发、生产、销售和服务的高新技术企业。主要产品应用于医疗机构的妇产科、妇保科、妇科、盆底康复中心以及月子中心、产后恢复中心、母婴中心等机构。此次IPO,麦澜德拟募资5.74亿元。

表面上看,麦澜德业绩还是一家业绩表现不错的公司——2018年至2020年,营业收入和净利润年均复合增长率达到53.17%和48.30%。 但如果仔细分析麦澜德披露的关键财务数据,就会发现这家公司在IPO前夕,暴露出了持续盈利能力疲软、依赖税收优惠及财政补贴,股东与IPO保荐机构“渊源”颇深,IPO募资合理性存疑等诸多问题。

股东是保荐机构前高管 实控人低价转让资产涉利益输送

据招股书,麦澜德董事长杨瑞嘉,董事史志怀合计直接持有麦澜德50.01%股权,并通过一致行动协议间接控制麦澜德34.22%股权。杨瑞嘉与史志怀二人为公司控股股东、实际控制人。杨瑞嘉、史志怀拥有对麦澜德的绝对控制权。

(麦澜德股权结构 截图自招股书)

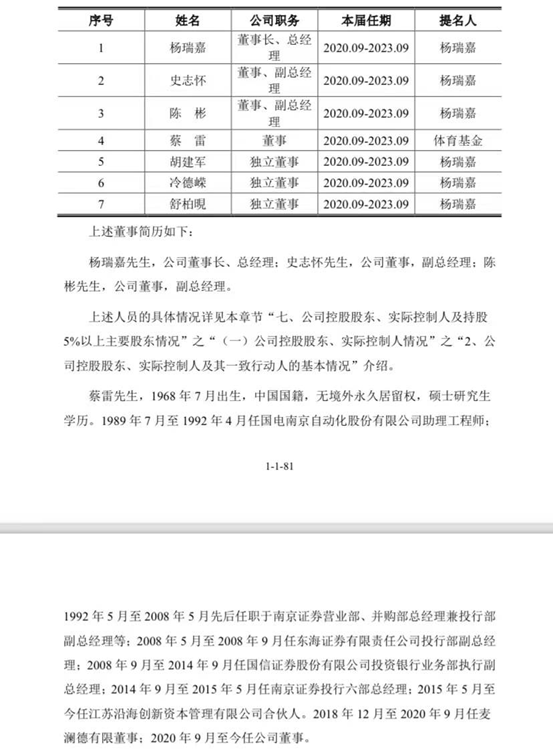

值得注意的是,在杨瑞嘉、史志怀控制的麦澜德董事会中,有一位董事身份特殊——蔡雷,据披露,蔡雷通过麦澜德第七大股东体育基金间接持股麦澜德0.0067%股份。

通过招股书披露的蔡雷履历还可以发现,在担任麦澜德董事之前,蔡雷曾于1992年5月至2008年5月,先后任职于南京证券营业部、并购部总经理兼投行部副总经理等;并与2014年9月至2015年5月任职业于南京证券投行六部总经理。也就是说,在担任麦澜德董事之前,蔡雷已在南京证券工作近17年。

(麦澜德董事会成员及蔡雷简历 截图自招股书)

而麦澜德此次IPO的保荐机构、主承销商正是南京证券。也是说,麦澜德的董事、股东之一出身于其IPO的保荐机构、主承销商,并且资历颇深。

此外,有外部投资者发现了报告期内,麦澜德资产收购与转让中涉嫌的关联交易与利益输送。

招股书显示,2017年4月,杨瑞嘉、史志怀、郑伟峰3名麦澜德创业股东共同成立了南京麦豆健康管理有限公司,麦豆健康为麦澜德盆底及产后康复设备家用系列产品的经销商。

2018年9月,杨瑞嘉将其持有的麦豆健康65%的出资额(对应注册资本65万元)、史志怀将其持有的麦豆健康20%的出资额(对应注册资本20万元)、郑伟峰将其持有的麦豆健康13%的出资额(对应注册资本13万元)转让给麦澜德;同意郑伟峰将其持有的麦豆健康2%的出资额(对应注册资本2万元)转让给吴恒龙(无关联自然人),转让价格均为1元/注册资本。

同时麦豆健康的注册资本由100万元增加至300万元,新增注册资本200万元,均以货币方式出资,其中由麦澜德出资196万元,吴恒龙出资4万元,增资价格均为1元/注册资本。

此次收购为同一控制下企业合并,此后麦澜德控制麦豆健康98%的股权,吴恒龙控制剩余2%的股权。

2019年8月,麦澜德将其持有麦豆健康的98%股权(对应注册资本294万元)以269.843万元的价格转让给郑伟峰,转让价格较一年前收购/增资成本减值8.22%。郑伟峰当时为麦澜德持股5%以上的大股东,构成关联资产转让,此后麦澜德与麦豆健康之间的交易披露为关联销售。

上述关联交易中,麦澜德在收购实控人、大股东控制的企业后,不到一年又低价转让给另一关联方。如此低价出售转让资产,令外部投资者质疑其中暗藏的利益输送。

转让前,麦澜德还向麦豆健康无偿转让一商标,并且在转让后双方仍存在商标共用。

据招股书,“澜渟”是麦澜德家用系列产品使用的商标,麦豆健康一直经营家用系列产品。2019年4月麦澜德将“澜渟”涉及的9类商标无偿转让给麦豆健康,同时约定在商标有权期限内,麦澜德可以无偿使用。自麦澜德将麦豆健康控制权转让之后至2020年12月31日,麦澜德无偿使用麦豆健康“澜渟”商标构成关联交易。

手握现金上市圈钱 实控人及创业股东3年套利过亿

此次科创板上市,麦澜德拟募资5.74亿元。但从账面上看,麦澜德是一家并不差钱的公司。

财报显示,报告期各期末,麦澜德货币资金余额分别为2825.28万元、1.02亿元、1.50亿元、2.16亿元,货币资金占流动资产的比例分别为22.45%、66.72%、75.57%和81.03%,逐年上升;麦澜德货币资金中,银行存款占比均在99%左右,也就是说,目前麦澜德的银行存款充足。

麦澜德的流动性与偿债风险极低。报告期内,麦澜德营业收入分别为1.43亿元、2.56亿元、3.37亿元、1.54亿元,净利润分别为5518.40万元、1.06亿元、1.21亿元、5536.61万元;2018年至2020年,麦澜德营业收入与净利润的年均复合增长率分别达到53.17%和48.30%,呈现快速增长态势;麦澜德经营活动产生的现金流分别为8130.54万元、1.04亿元、1.31亿元、8408.81万元,也就是说,麦澜德的经营活动能够持续产生现金净流入。

截至2021年6月末,麦澜德合计负债1.10亿元,货币资金2.16亿元,公司手中尚有1.28亿元的未分配利润。对此,有投资者质疑麦澜德IPO募资的合理性。

外部投资者对麦澜德不差钱却要上市圈钱的质疑,还反映在这家公司前的大手笔现金分红。

据招股书,2018年—2020年,麦澜德分红金额分别为利1500万元、7500万元、4274万元。从具体过程看,2019年1月,麦澜德分配公司2018年度利润1500万元,对比2018年净利润5518.40万元,此次分红比例占到了公司2018年度净利润的30%;2019年12月麦澜德再次分红6000万元,此次分红现金来自公司截止2019年第三季度末的可供分配利润,而2019年全年净利润1.06亿元,分红比例超过了2019年全年利润的一半。2020年,麦澜德再次现金分红4274万元。在连续三次大额现金分红后,2020年底,麦澜德未分配利润仅剩5931.91万元。

据此,有投资者计算,结合麦澜德股本和股东变化情况,以实际控制人杨瑞嘉、史志怀及其他创业股东直接持股测算,2018年,创业股东分得约1455万元;2019年,创业股东约分得6370万元。2020年,创始股东分得3516万元。也就是说三年间,实际控制人杨瑞嘉、史志怀及其他创业股东几人通过分红套利了约1.13亿元。

持续盈利能力疲软 三分之一利润来自税收优惠和政府补贴

尽管麦澜德交出了一份营业收入与净利润双双高速增长的招股书,但从关键财务指标看,IPO前,这家公司的持续盈利能力已出现疲弱态势。

据招股书,电刺激类盆底及产后康复医疗器械产品是麦澜德最核心的业务板块,公司盆底及产后康复设备营收占比超过70%,几乎全部为电刺激类产品。

产品结构单一的麦澜德,还面临着行业市场容量小、竞争激烈的现实。相关研究机构数据显示,2018年国内盆底及产后康复领域电刺激医疗器械市场规模仅为3.9亿元,2021年或增至9.1亿元。具体来看,该行业内已有伟思医疗、广州龙之杰、翔宇医疗、广州杉山等已上市或即将上市的公司。

市场竞争激烈的情况下,麦澜德开始不断降低产品价格,其竞争对手伟思医疗亦同步降价。“价格战”则必然导致企业毛利率下滑。报告期内,麦澜德主营业务毛利率分别为79.41%、80.16%、76.17%和74.25%,2021年1-6月主营业务毛利率较前三年有所下降。

从主营业务增速看,2020年麦澜德主营业务收入增速为31.71%,不及2019年的78.58%, 2021年1-6月公司主营业务收入增速进一步放缓至8.23%。

报告期内,麦澜德享受的所得税、增值税税收优惠金额分别为1650.37万元、2549.29万元、2467.26万元和887.82万元,占当期利润总额的比例分别为27.20%、22.01%、17.89%和13.67%。

麦澜德其他收益分别为945.03万元、1308.13万元、1828.00万元和1149.42万元,主要为与日常经营活动相关的政府补助,占当期利润总额的比例分别为14.55%、9.48%、15.78%、18.94%。

麦澜德享受的税收优惠金额与政府补贴,合计占其利润总额的比例达到了41.75%、31.49%、33.67%、32、61%。也就是说,报告期内,麦澜德超过三分之一的利润依赖于税收和政府补贴。

此外,麦澜德的资金内控中,还存在部分经销商第三方回款。据招股书,报告期内,麦澜德第三方回款金额分别为692.80万元、802.83万元、397.67万元和39.08万元,占营业收入的比例分别为4.83%、3.14%、1.18%和0.25%;其第三方回款途径为,麦澜德部分客户委托员工、股东、合伙人、亲属等代为支付货款。

第三方回款是指发行人收到的销售回款的支付方(如银行汇款的汇款方、银行承兑汇票或商业承兑汇票的出票方式或背书转让方)与签订经济合同的往来客户不一致的情况。由于第三方回款往往与经销商、非法人客户等联系在一起,对销售回款的真实性核查造成很大影响,因此,第三方回款也一直是证监会IPO审核的一大重点问题。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。