作为黑色金属产业链上的一环,稀土永磁材料行业在我国已默默发展了几十年时间,渗透到计算机、仪器仪表、家用电器、风力发电、新能源汽车等众多领域。

然而,如今这个行业的内卷化严重,产品同质化程度较高,且低端钕铁硼材料供应过剩,部分厂商盈利水平较低,行业竞争激烈。

9月18日,浙江中科磁业股份有限公司(以下简称“中科磁业”)申请创业板IPO获受理,其拟募资3.66亿元,天风证券为保荐机构。

招股书显示,中科磁业主要从事永磁材料的研发、生产和销售,服务于消费电子和节能家电领域,主要产品有烧结钕铁硼永磁材料和永磁铁氧体磁体。

时代商学院研究发现,报告期内(下指2018年至2021年上半年),中科磁业的内控管理混乱,该公司存在转贷、与关联方进行资金拆借、第三方代收款、利用个人账户对外收付款等不规范行为。除此之外,中科磁业的经营业绩对税收优惠和政府补助存在一定的依赖,该公司还曾因业绩不达预期遭投资人中途撤资,其市场竞争力和经营管理能力备受质疑。

9月23日,时代商学院就上述情况向中科磁业发函询问,但截至发稿,仍未获对方回复。

兄妹三人控股85%,内控管理存隐患

中科磁业成立于2010年3月,由自然人吴中平、吴双萍、吴伟平共同出资设立,三人为兄妹关系,是典型的家族企业。2020年9月,中科磁业引入上海天适新股权投资中心(有限合伙)(以下简称“天适新投资”)、企巢天风(武汉)创业投资中心(有限合伙)(以下简称“企巢天风”)等新股东。

截至招股书签署日,董事长兼总经理吴中平持股44.4%,为该公司第一大股东;董事吴双萍和吴伟平分别持股21.37%和19.72%,上述三人合计控制中科磁业85.49%的股权,共同为该公司的实际控制人。

在企业经营管理过程中,实际控制人持股比例过高,恐存在“一言堂”和滥用控制权的局面,为公司的经营管理带来隐患。

时代商学院梳理发现,如图表1所示,报告期内,中科磁业存在转贷、与关联方进行资金拆借、第三方代收款、利用个人账户对外收付款等多项内控不规范行为。

转贷、第三方代收款、利用个人账户对外收付款等行为往往涉及经营及收入的真实性,部分企业会利用此手段进行财务造假,因此上述行为会被监管层重点盯防。而中科磁业频频发生内控不规范的行为,其合规管理制度是否健全?其是否采取足够的措施防范大股东侵占公司资产,保障中小投资者的利益?

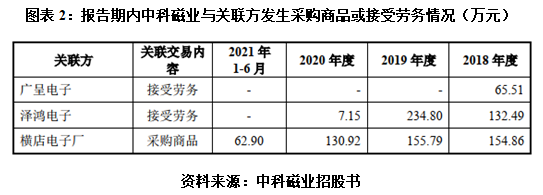

此外,报告期内,中科磁业频频与关联方发生交易,如委托关联方东阳市广呈电子有限公司(以下简称“广呈电子”)、东阳市泽鸿电子有限公司(以下简称“泽鸿电子”)进行外协加工,向浙江省东阳市横店电子厂(以下简称“横店电子厂”)采购铁氧体磁钢产品等。

公开资料显示,广呈电子成立于2012年,由吴中平配偶的弟弟金峻峰100%持股,注册资本为50万元;泽鸿电子成立于2018年,注册资本仅为10万元,同样由吴中平配偶的弟弟金峻峰控制;横店电子厂由中科磁业董事金永旦的表兄张伟涛100%持股。

如图表2所示,2018年,在泽鸿电子成立的当年,中科磁业便委托泽鸿电子进行外协加工,委托金额为132.49万元。天眼查显示,2018年泽鸿电子的社保参保人员仅为1人,注册资本仅有10万元。泽鸿电子是否具备生产加工能力?中科磁业与泽鸿电子的交易行为是否真实存在?

曾遭投资方中途撤资,经营能力堪忧

除内控不足外,中科磁业的经营能力也不如人意。

招股书显示,2017年,投资方陈俊如对中科有限(中科磁业的前身)增资900万元,而2019年12月,因中科磁业经营业绩未达预期以及陈俊如存在个人资金需求,陈俊如进行了全部撤资。

2018年,吴氏兄妹三人与投资方天适新投资、企巢天风签署增资协议,约定增资完成后,中科磁业将努力扩大生产和销售,使公司2018年净利润不低于5000万元,且2018年和2019年净利润合计不低于8500万元,否则投资方有权要求实际控制人进行现金补偿。

事实上,招股书显示,2018年和2019年,中科磁业的净利润分别为1357.89万元和2811.26万元,并未达到业绩承诺。

关于未完成投资人陈俊如的业绩预期以及对赌协议业绩承诺的原因,9月23日,时代商学院向中科磁业发函询问,但截至发稿,该公司尚未回复。

时代商学院认为,从上述两次增资的业绩承诺行为来看,中科磁业都存在明显夸大自己经营能力的行为,生产及销售缺乏一定的科学规划和市场前瞻性。

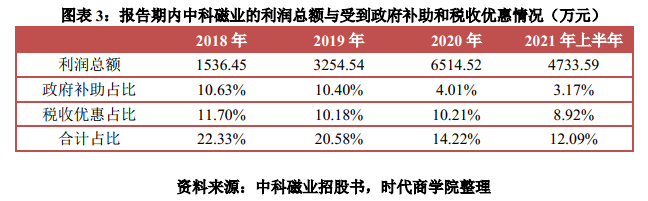

值得注意的是,如图表3所示,报告期内,中科磁业来自政府补助和税收优惠的金额占当期利润总额的比例分别为22.33%、20.58%、14.22%和12.09%,2018年和2019年均有20%的利润总额来自税收优惠和政府补助。若剔除非经常性收益,中科磁业的盈利水平大打折扣。

总结

不难看出,中科磁业是一家以吴中平为首的家族控股企业,他们持股比例达85%,并把持着公司的董事会和高管职位。按照此次发行后的股份比例计算,吴氏兄妹三人的持股比例仍将高达64.12%,拥有绝对控股地位。

大股东持股比例过高一直倍受争议。从内控管理情况看,报告期内,中科磁业存在转贷、与关联方进行资金拆借、第三方代收款、利用个人账户对外收付款等多项内控不规范行为,并且该公司与关联方泽鸿电子的交易也存在疑点,恐存在利益输送之嫌。

尽管中科磁业有意引入新股东以规避股权问题,但因业绩不达预期等原因,中科磁业惨遭投资人中途撤资,且第二次增资也未能实现与投资人的对赌业绩承诺。在稀土永磁材料行业内卷化严重的背景下,中科磁业的市场竞争力和经营管理能力令人堪忧。

(全文2238字)

【参考资料】

《浙江中科磁业股份有限公司创业板首次公开发行股票招股说明书(申报稿)》.创业板

《2019年中国稀土永磁材料行业概览》.头豹研究院

《关键战略材料篇—高性能稀土永磁材料—全球竞争力,风起正当时》.平安证券

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。