曾经IPO审核通过却被终止上市的新荷花再次向A股发起了冲刺。

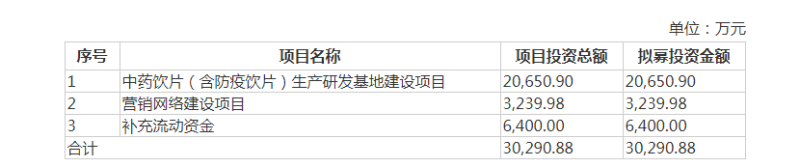

3月1日,四川新荷花中药饮片股份有限公司(下称“新荷花”)提交了招股说明书,拟创业板上市,公开发行2199.0247万股,募集资金3.02亿元,其中大部分投资于中药饮片(含防疫饮片)生产研发基地项目的建设。

根据工信部、发改委和CEIC的数据,我国规模以上中药饮片加工企业主营业务收入由2012年的1020亿元增长至2017年2165.34亿元,2018年虽有所下滑但2019年在医药制造业整体遭受下行压力的背景下随即回升至1932.45亿元,较2018年同比增长12.69%,发展势头良好;与此同时,中药饮片加工企业主营业务收入在医药制造业中的比重也由2012年的5.88%提升至2019年的8.08%,中药饮片市场在我国医药市场的地位日益提升。

新荷花公司成立于2001年12月30日,主营业务为中药饮片的研发、生产和销售,是国内首批通过GMP认证的中药饮片企业。与川渝等多省份省级中医院在内的数百家医疗机构进行业务合作。

值得一提的是,早在2011年,新荷花就曾对创业板发起冲击,最终被证监会终止审查。然而,十年过去了,新荷花的业绩却也未有多大改变。

根据新荷花2011年版招股书,2008-2010年,新荷花实现营收分别为1.60亿元、2.42亿元、3.11亿元,同期实现净利润分别为0.27亿元、0.35亿元、0.39亿元。而最新招股书显示,2017-2019年,新荷花实现营收分别为2.34亿元、3.09亿元、3.64亿元,同期实现净利润分别为0.29亿元、0.37亿元、0.46亿元。

也就是说十多年后,尽管新荷花仍保有稳定的业绩和利润,但其2010年的营收和净利均远高2017年和2018年,同时2019年其实现的营收和净利较2010年涨幅也不高。这也意味着多年来新荷花的业绩没有明显增长,还面临着产品利润下降的风险。

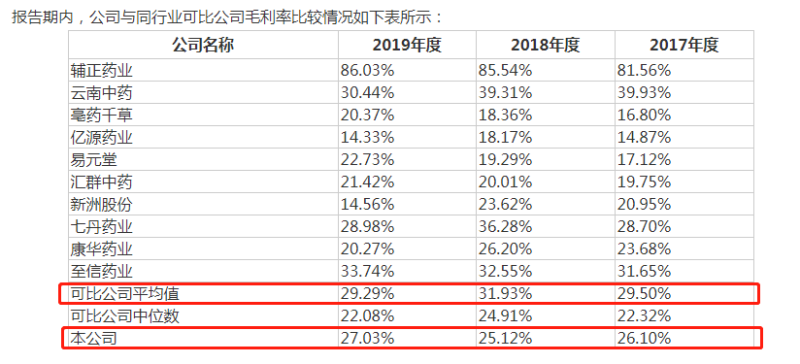

新荷花2017-2020年前三季度的毛利率分别为26.10%、25.12%、27.03%、24.15%,而新荷花的毛利率低于可比公司平均值,高于可比公司中位数。

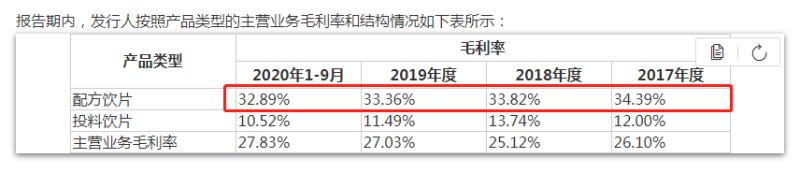

另外,新荷花的主要产品分别为医疗机构临床配方使用的配方饮品和制药企业在制剂中使用的投料饮品。其中收入以配方饮品为主,近两年来占比高达70%。

但近年来,配方饮品毛利率逐年下降,从2017年的34.39%下降到2020年前三季度的32.89%。

在中药饮品赛道发展良好的前景下,新荷花第二次上市是否能顺利,蓝鲸财经将持续关注。

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。