7月9日,证监会发布《关于注册制下督促证券公司从事投行业务归位尽责的指导意见》,对注册制下保荐承销、财务顾问等投行业务的监管工作做出全面部署和安排,督促证券公司主动归位尽责,更好发挥中介机构“看门人”作用。

针对IPO“带病申报”、“一查就撤”、“现场检查”等行业特别关注问题,《指导意见》中着墨不少,其中“现场检查”相关表述出现了6次。针对上述等较为突出的问题,《指导意见》特别强调,扩大现场检查和督导面,坚持“申报即担责”的原则,对收到现场检查或督导通知后撤回的项目,应依法组织核查,坚决杜绝“带病闯关”的行为。

“建立投行业务违规问题台帐,重点对项目撤否率高、公司债券违约比例高、执业质量评价低、市场反映问题较多的证券公司开展专项检查”,显然是《指导意见》中的一个特别重点,这也给项目撤否率高的投行敲了警钟。

是否是在会项目越多,撤回率及被否率越高?答案出人意料。

半年来IPO撤单数达133家, 哪些券商撤否率高?

如何看待投行项目的撤回率与被否率?显然不能简单理解为“做的越多,错的越多”。

“撤单项目多不意味着撤回率与被否率也高,数据可以观察到,大部分项目较多的头部券商的撤否比率总体不算高。”有业内人士认为。

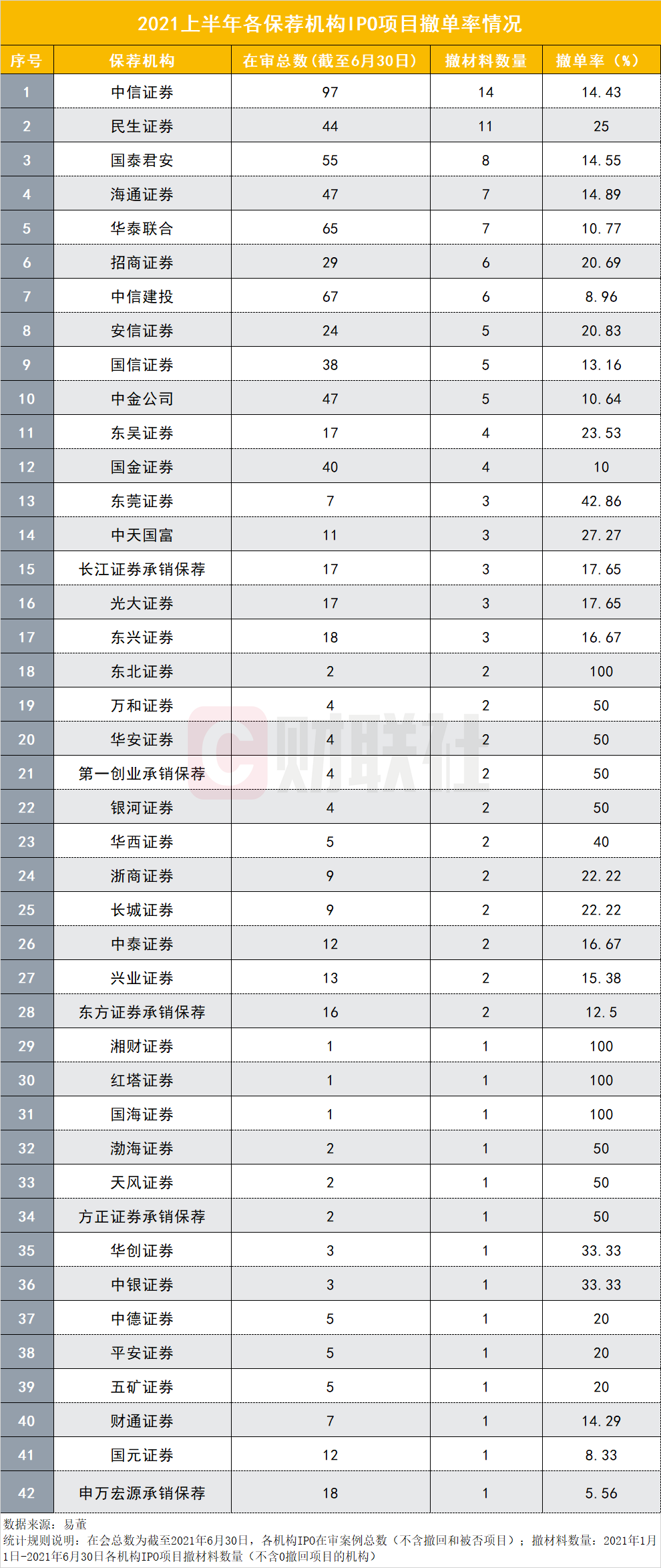

如何更有效观察撤否率?易董数据给出了直观数据。从数据统计口径来看,撤回率是以撤回项目数(今年上半年,1月1日-6月30日)/在审IPO项目总数(截至6月30日);被否率是以被否项目数(今年上半年,1月1日-6月30日)/在审IPO项目总数(截至6月30日)。此外,本次统计的在审IPO项目不含已撤回及被否项目数。

易董数据显示,截至6月30日,目前全部在审IPO项目为872个,而撤回申请项目有133个,被否项目10个。

撤回的133个IPO项目涉及42家保荐机构,从撤单数量来看,排名靠前的也是投行业务表现突出的券商,前十分别是中信证券(14个)、民生证券(11个)、国泰君安(8个)、海通证券(7个)、华泰联合(7个)、招商证券(6个)、中信建投(6个)、中金公司(5个)、国信证券(5个)和安信证券(5个)。

值得注意的是,大部分头部券商的撤单率均在10-20%之间,这个区间对于项目较多的投行来说,基本是偏低的行业水平,如中金公司(10.64%)、华泰联合(10.77%)、中信证券(14.43%)、国泰君安(14.55%)和海通证券(14.89%),排名均在30名开外,也有的头部券商撤单率低于10%,如申万宏源承销保荐(5.56%)、中信建投(8.96%)。

国金证券是近年来的投行黑马,目前在审项目40个,撤单项目仅4个,撤回率仅为10%。民生证券在审项目44个,撤材料项目11个,撤回率为25%略高。

反而是一些中小券商的撤回率高居不下,当然也有的投行撤单率最高达到100%,项目不多,但是全部撤回。

IPO撤单数与各投行承销保荐业务量基本正相关。数据显示,撤单项目数排名靠前的中信证券、民生证券、华泰联合、国泰君安、招商证券、中金公司、中信建投、海通证券等8家券商上半年IPO承销收入和数量均排在行业前十。

从被否项目来看,上半年IPO申报遭否的项目涉及9家券商,其中国泰君安(2个)被否项目数最多,其余8家则各有1个项目被否决,分别是华创证券、华龙证券、华安证券、长江证券承销保荐、东兴证券、国信证券、华泰联合和中信建投。

IPO项目被否率方面,华创证券(33.33%)、华龙证券(33.33%)、华安证券(25%)分列前三,被否率均为两位数。第四至第九依次为长江证券承销保荐(5.88%%)、东兴证券(5.56%)、国泰君安(3.64%)、国信证券(2.63%)、华泰联合(1.54%)和中信建投(1.49%)。对比来看,头部券商的被否率也低于中小型券商。

值得注意的是,上半年IPO撤单数量133个,且撤单高峰期集中在2-3月。业内人士分析,撤单率高企主要与现场检查有关。注册制背景下,开展现场检查是严格实施IPO各环节全链条监管的重要举措。今年来,中证协进行了四轮IPO现场检查工作,其中1月2次,4月1次,7月1次,迫于现场检查压力,上半年IPO撤单率也居高不下。

今年3月,深圳证监局在投行业务专业委员会上就重点关注了“IPO撤回率高企”的话题,深圳证监局副局长向在场券商投行了解情况,包括撤回原因等。

对于IPO撤回高发,《指导意见》也作了明确,对投行项目撤否率高、公司债券违约率高、执业质量评价低、市场反映问题多的证券公司,每年至少组织一次专项检查。有投行人士预测,《指导意见》出台后,券商会加大投行业务内核质控的力度,在某种程度上可能会直接导致IPO申报数量的下降。

公司债券违约比例高也被敲警钟

除了IPO项目撤否率高的情况,《指导意见》还提到将对公司债券违约比例高的证券公司开展专项检查。

Wind数据显示,截至目前,今年累计共有79只债券发生了实质性的违约,涉及金额779.80亿元,其中公司债占比近半,有36只。上述公司债违约类型主要包括提前到期未兑付、未按时兑付本息、未按时兑付回售款和利息等。

事实上,债券违约高发背后,作为主承销的券商投行屡被推上风口浪尖。

5月19日,沪深交易所就起草和修订的《公司债券发行上市审核规则(征求意见稿)》等四项业务规则公开征求意见,对于中介机构的监管,《审核规则》格外强调了“受理即纳入监管”的条款,这意味着,只要项目被受理,所有的发行人和中介机构,都将被称作“监管对象”。

《指导意见》6次提到“现场检查”

记者注意到,针对IPO“带病申报”“一查就撤”“现场检查”等热议话题,《指导意见》着墨不少,其中光“现场检查”相关表述就多达6次,包括:

完善首发企业辅导验收、现场检查和现场督导等监管制度,建立债券审核注册环节现场检查制度;扩大现场检查和督导面,坚持“申报即担责”的原则,对收到现场检查或督导通知后撤回的项目,应依法组织核查,坚决杜绝“带病闯关”的行为。

此外,还将建立投行业务违规问题台帐,对投行项目撤否率高、公司债券违约率高、执业质量评价低、市场反映问题多的证券公司,每年至少组织一次专项检查。

对于《指导意见》的出台,资深投行人士王骥跃认为,提出归位尽责是对的,责任边界要清楚,才不会越位,不会责任无限扩大。但位在哪儿?他进一步分析,厘清中介机构的责任范围、明确各中介机构之间的责任边界、不在重要性水平之外提出超额要求,坚持法制化原则,并加大事后惩罚力度,才能真正压严压实中介机构责任。

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。