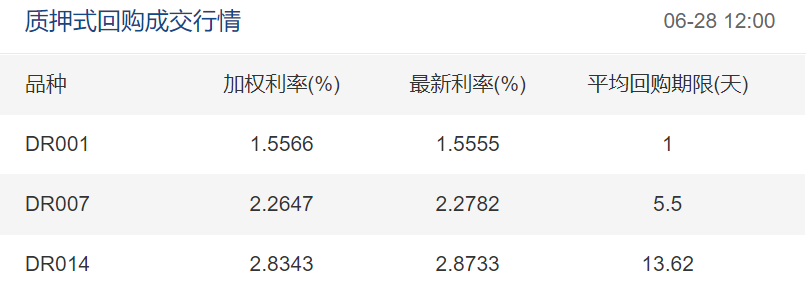

周一央行开展300亿元7天期逆回购操作,单日净投放200亿元。这是央行连续第三天通过逆回购净投放资金。市场人士表示,央行持续加大投放后,隔夜利率已跌至1.5%附近,预计短期资金价格或难持续走低,维持低位运行可能性偏大。

财联社记者统计数据显示,本周共900亿元7天逆回购到期,周一至周三每日到期规模为100亿元,周四、周五每日到期规模为300亿元。此外本周利率债发行量继续减少,但政府债缴款规模略增,其中地方债预计发行规模724.98亿元,缴款规模948.66亿元。

华中某保险机构资金交易员对财联社表示,今日仍有部分机构拆借7天期资金,显示目前市场仍存一定规模的跨季资金需求,且周内政府债券缴款规模较大,或对短期资金面仍存一定扰动。

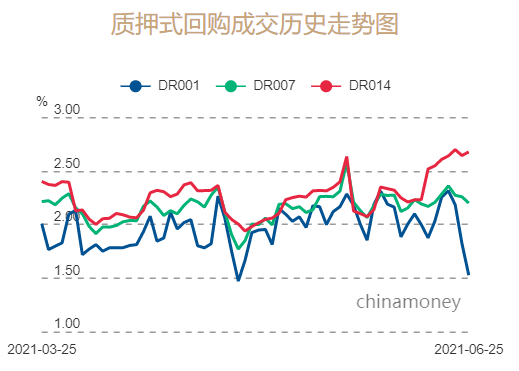

该人士表示,从季节性规律看,7月初资金面通常宽松,此外隔夜利率1.5%左右的水平明显低于央行的合意区间,预计届时央行回收资金的可能性较大。

国泰君安首席宏观分析师董琦认为,短期“跨季”流动性大概率无虞,未来几日至“跨季”前,为稳定资金面,央行仍有可能继续保持“微量”逆回购投放。

下半年国内货币政策趋紧可能性较高

市场人士普遍认为,后续地方专项债供给或持续加快投放,资金面仍面临一定程度扰动。其次,后续通胀压力同时将日益突出,通胀升温下全球央行的动向仍有待观察。

特别是美联储逐步考虑缩减量化宽松(QE)规模的背景下,新兴市场或面临较大的压力。我国货币政策由松趋紧的方向可能性较高,而收紧的力度多大仍有待持续观察。

董琦同时指出,“跨季”后资金利率波动大概率加大,资金面将再迎若干时点冲击、7月中期借贷便利(MLF)到期集中放量,以及地方债的发行扰动。未来一两月仍会有适度对冲,但政策会允许利率小幅升至2.2%上方一段时间。

国海证券研报指出,央行通过再贷款、再贴现等其他货币工具,投放约5,000亿元基础货币。央行通过非公开市场渠道投放资金,并没有体现出货币政策即将转宽的意图,反而更有可能是在为小微企业,对冲下阶段可能到来的资金面收紧压力。

此外央行此前还向商业银行转移约5,800亿元财政存款。历史上当央行将财政存款转移至商业银行1-3个月后,通常会再度回笼财政资金。因此5月财政存款大量转移,意味着未来一季度财政资金将再度回笼至央行,并对资金面产生不利影响。

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。