4月9日,宁波银行股份有限公司(下称“宁波银行”,002142.SZ)正式发布了2020年年报。

在经历了2020年新冠疫情,以及纷繁多变的内外部经济形势和行业环境,宁波银行在2020年全年营收411.11亿元,同比增长17.19%,归母净利润150.50亿元,同比增长9.73%。这一业绩表现,在A股上市的城商行中排名靠前。

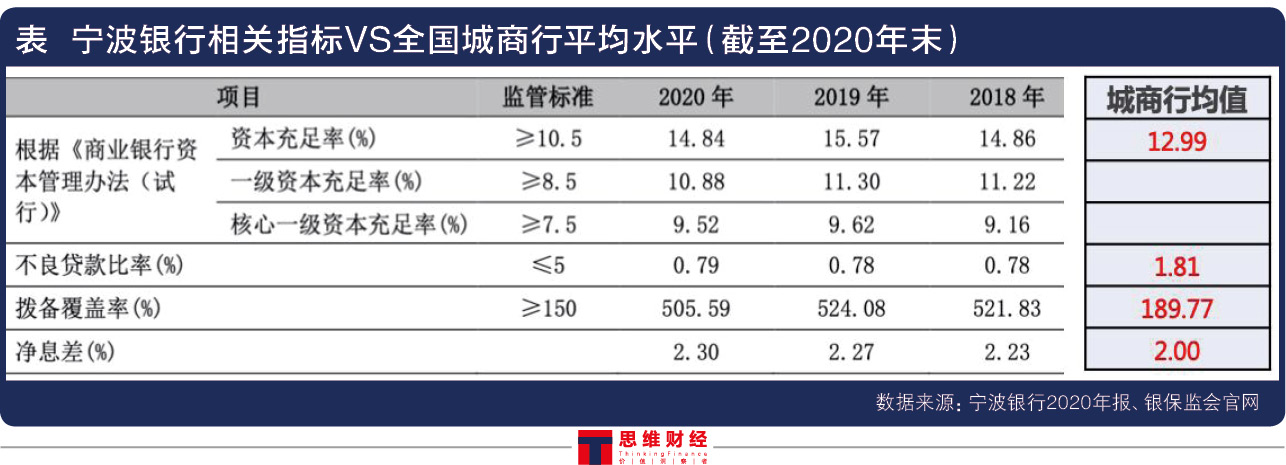

据年报,宁波银行不良贷款率0.79%,拨备覆盖率505.59%,资产质量继续保持行业较好水平。

同时,为回馈投资者,宁波银行拟向普通股股东派发现金红利,每10股派发现金红利5元(含税)。

毋庸置疑,宁波银行亮眼的业绩表现、优于同行的资产质量背后,是其精耕细作、行之有效的经营策略。宁波银行始终牢牢把握金融服务之根本,坚持在服务实体中积累差异化优势,构筑并巩固护城河,推动银行核心竞争能力持续提升。

商业模式“换档升级” 筑深“护城河”

宁波银行成立于1997年4月10日,2007年7月19日,在深圳证券交易所挂牌上市,成为国内首家在深圳证券交易所挂牌上市的城商行。

数据显示,截至2020年12月31日,宁波银行营业网点数达到 418 家,基本实现了经营区域网点的全覆盖,在一线城市上海、深圳、北京及二线城市杭州、温州、南京、苏州均设有分行,不仅如此,其资金营运中心也设在上海,该行以长三角为主体、环渤海和珠三角为两翼的“一体两翼”机构布局进一步得到完善。

在行业分化加剧、强者愈强、赢者通吃的时代背景之下,宁波银行加快构筑护城河网络。2020年,宁波银行全面迎接银行业经营发展的 2.0 时代,借力金融科技,精准推进商业模式“换档升级”,迅速转换盈利增长动能。

目前,宁波银行在银行板块已逐步形成了公司银行、零售公司、财富管理、私人银行、个人信贷、远程银行、信用卡、投资银行、资产托管、票据业务、金融市场、资产管理12种金融服务模式,同时还拥有永赢基金、永赢租赁、宁银理财3家子公司,围绕客户全方位金融服务需求,创新运用小微贷、科创贷、出口微贷、小微租赁、跨境电商等专项金融产品,实现对客户需求的精准定位。得益于财富管理、国际结算、小微企业等业务护城河构筑起步和不断夯实,宁波银行综合化客户服务能力持续提升,战略转型取得新进展。

年报显示,宁波银行2020年营收411.11亿元,同比增长17.19%,营收结构优化、息差改善,全年实现非利息收入132.52亿元,同比增长3.18%,在营业收入中占比32.23%,其中手续费及佣金净收入63.42亿元,同比增长24.11%,在营业收入中占比为15.43%。

值得关注的是,从2018年起,宁波银行将推动财富管理和私人银行业务作为其零售业务转型发展的重点战略方向,并成立了总行财富管理部、私人银行部,将零售业务分为个人信贷、财富管理和私人银行三大板块。

通过持续加大投入和坚持专业经营理念,而今财富管理业务体系初见成效。数据显示,截至2020年末,个人客户金融总资产(AUM)5340亿元,同比增长22%。

其中储蓄存款2014亿元,较年初增加422亿元,基金、保险等代销贡献不断提升,全年实现基金销售1007亿元。在客户净值更高、更为赚钱的私行业务方面,宁波银行2020年末拥有39万的白金级以上客户、同比增加12%,7617户私行客户、同比增加41%;零售资管规模达5340亿元、同比增加22%,私行资管规模956亿元、同比增加42%。

另外,宁波银行的非储蓄存款占比高达62%以上,这意味着2020年其代销的各类产品规模合计达到3000亿元以上。

对此,浙商证券认为,财富管理快速发展有望支撑宁波银行的盈利增速修复。

与此同时,宁波银行旗下三家子公司——永赢基金、永赢金融租赁和宁银理财均保持了良好发展势头,为公司发展护城河构建及可持续发展增添多元动能。

截至2020年末,报告期内,永赢基金个人有效客户51万户,多期产品收益排名市场前列,公募总规模1899亿元,净利润3.01亿元;永赢金融资产余额超500亿元,资产质量处行业最优水平,净利润7.16亿元;宁银理财理财产品余额为2882亿元,净利润2.97亿元。

不言而喻,优异的成绩背后,是其良好的资产质量和坚实的风险抵御能力。

不良率低于同行 资本充足指标向好

面对2020年百年不遇的疫情冲击、宏观经济周期波动等外部形势变化,宁波银行坚守审慎经营理念,始终把管牢风险作为银行可持续发展的底线和生命线,坚持风险垂直化管理,持续升级全面风险管理体系,资产质量经受住了市场考验。

截至2020年末,宁波银行不良贷款率0.79%,已经连续三年保持在较低水平,同时拨备覆盖率505.59%,两个指标均优于银保监会公布的同期城商行平均水平,抗风险能力突出(见表)。

截至2020年末,不良贷款余额54.56亿元,90天以上逾期贷款余额45.14亿元,不良贷款和90天以上逾期贷款不存在剪刀差。关注类贷款及逾期90天以上贷款的占比分别为0.50%和0.66%,比年初分别下降0.24和0.06个百分点。毋庸置疑,风控能力是宁波银行轻装上阵,服务实体经济、集中精力专注主业、构筑发展护城河的重要基础。

资本充足率方面,截至2020年末,宁波银行资本充足率为14.84%,高于银保监会公布的全国城商行均值,一级资本充足率为10.88%,核心一级资本充足率为9.52%。

另外,在英国《银行家》杂志发布的“2020全球银行1000强”榜单中,按一级资本排名,宁波银行位列第110位,在中国银行业中排名第20位。

借助金融科技 扶持实体帮助小微

2020年,面对疫情冲击下宏观经济环境与国内外形势复杂多变,宁波银行坚持“与实体经济同舟共济”的发展信念,大力支持民营企业、小微企业、制造业企业的发展,通过发放免息贷款、抗疫再贷款、无还本续贷等措施加大对企业支持力度,助力实体经济发展。

宁波银行多措并举,降低实体经济融资成本。2020年公司对公贷款平均收息率5.09%,同比下降21个基点;其中普惠型小微企业贷款平均收息率5.55%,同比下降50个基点。个人贷款平均收息率同比下降21个基点。

年报中,董事长陆华裕致辞中提到 “用双脚丈量大地,用专业创造价值”。而行长罗孟波则在重申了“大银行做不好、小银行做不了”的经营策略。

新冠疫情中,宁波银行面向3.9万户小微企业发放免息贷款110亿元,同时,加快人民银行再贷款、再贴现、普惠贷款延期还本付息和信用贷款投放,支持复工复产。

对实体经济的深度参与,以及对小微企业的扶持,宁波银行实现了“用双脚丈量大地”的责任担当。

在卓有成效的服务下,截至2020年末,宁波银行企业客户总数达到46万户,较年初新增7.7万户,其中,90%以上为小微和民营企业。资产总额1.63万亿元,较年初增长23.45%;各项存款9251.74亿元,较年初增长19.92%;各项贷款6877.15亿元,较年初增长29.98%。

更重要的是,宁波银行对小微企业的扶持和经验积累,既可用来支撑零售业务发展,又可为进一步拓展对公业务并提供综合金融服务打下基础。

尤其是在金融科技加速推进,行业竞争更加激烈的新形势下,如何把握好商业银行发展的“危”与“机”,在坚持服务实体经济中为客户创造更多价值,在行业的加速分化中提升差异化的核心竞争力,是中小商业银行推动自身可持续发展中面临的新问题、新挑战。

2020年,面对行业科技化浪潮,宁波银行聚焦“智慧银行”金融科技发展愿景,建立“十中心”的金融科技组织架构和“三位一体”的研发中心体系,实施系统化、数字化、智能化的金融科技发展策略,推动金融与科技融合发展,以金融科技驱动商业模式变革,不断为业务赋能、为客户赋能。

与此同时,借助金融科技的力量,宁波银行进一步聚焦数字化经营转型,持续升级专业经营体系。

通过完善数据资产化管理体系,不断挖掘数据资产的价值功效;通过客户数据标准化、标签化、颗粒化以及大数据分析促进营销商机系统化,持续提升客户经营的效能;通过建设数据中台,构建平台化数据能力,有效助力经营决策,优化资本、费用等资源配置,推动公司各领域转型步伐加快,轻型银行建设提质增效平。

银河证券在研报中表示,宁波银行坚持深耕长三角经济发达地区,聚焦大零售和轻资本业务拓展,业务品质优异,盈利能力位居行业前列,且该行致力于打造多元化的利润中心,中间业务收入快速增长,盈利来源更加多元化。“看好公司未来发展前景”,并对其维持“推荐”评级。

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。