作为备受关注的一股金融科技力量,银行系金融科技公司一直都是业内关注的焦点。不同于以往各方的期待,2023年伊始,圈内似乎弥漫着对银行系金融科技公司处境的疑虑和反思。

2022年下半年以来,多家银行系金融科技公司进行了不同尺度的战略修正。以国内首家成立的银行系金融科技公司兴业数金为例,该公司的战略方向从外拓转变为“面向集团,以对内服务为主要目标,全面负责兴业银行集团科技研发和数字化创新工作”。2023年春季招聘已经开启,相较于此前狂热的“抢人大战”,如今除了少数企业仍挂有春招计划外,网上充斥的更多的是裁员信息。

在战略定位转向和人才扩张步伐放缓的背后,多数银行系科技公司陷入“盈利难”和“巨额亏损”的生存窘境。公开数据显示,目前国内已注册成立的20家银行系金融科技子公司中,鲜有盈利者。作为首家登陆资本市场的银行系金融科技公司,金融壹账通2022年前三季度实现营业收入32.22亿元,净亏损仍达6.95亿元,虽亏损略有收窄,但盈利之路依然难见曙光。

盈利不佳是否意味着银行系金融科技公司发展面临困境?外界疑虑之下,2023年金融科技子公司该走向何方?又该如何评价其是否成功?如何走稳自身的可持续发展之路?

当前阶段,是时候探本寻源。

一、何以存在?

银行系金融科技公司为什么会存在?回答这个问题,必须重新审视各家银行成立金融科技子公司的初心和使命变化。根据对各家银行金融科技战略的研究和对部分金融科技子公司的调研,回溯银行系金融科技子公司成立的大环境,有着深刻的技术、行业和政策等背景。

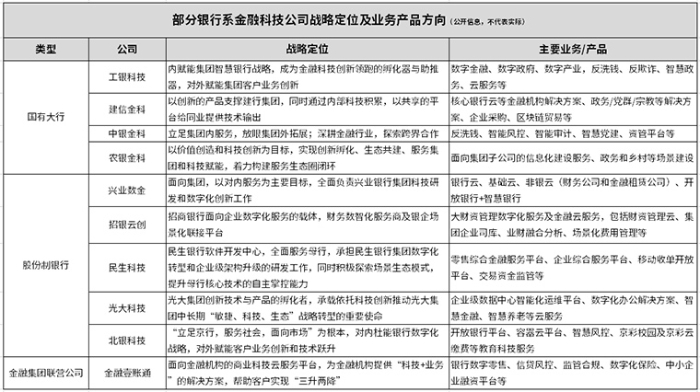

时间拉回至2015年,兴业数金首开商业银行成立金融科技子公司先河。这是互联网金融高速发展的阶段,头部互联网公司通过对场景、流量、客户、技术的科技赋能,快速切入金融业务,降维打击,给传统金融机构带来前所未有的竞争压力。另一方面,银行业数字化转型迫在眉睫,金融行业进入了科技驱动的时代。

在此背景下,从全国性股份制银行到国有大行,陆续成立金融科技子公司,多数以服务母行为首要目的,提升母行数字化水平,以更灵活的机制探索在科技领域实现集团协调发展,用科技手段赋能金融业务创新。

在满足母行需求的同时,将母行金融科技对外输出,是部分金融科技子公司的另一重要使命。金融科技是典型的资金和人才密集型领域。据近年来相关年报披露显示,工行、建行、招行、平安银行等大行科技投入营收占比接近或超过3%,而中小银行数字化转型需求同样强烈。各大银行多希望金融科技子公司能够将自身成熟的技术、系统输出给同业或企业,以更好地分摊银行科技投入成本。金融科技输出为银行业探索金融科技从成本中心向利润中心蜕变提供了出路。例如,兴业数金从2015年成立至2022年底,一直在积极探索通过云计算、人工智能、开放API等前沿技术输出,为银行同业提供科技产品和服务。

在服务母行、金融科技输出之外,保留探索未来的无限可能,探索传统银行经营新的增长点,成为一些金融科技子公司得以存在的另一个战略性考量。这源于母行对新兴科技力量重塑商业模式的敬畏,毕竟金融科技子公司发展空间更大,机制弹性更足。据公开信息显示,作为招商银行金融科技子公司,招银云创紧随产业互联网大潮,瞄准企业财资管理数字化服务,从资金流切入,用科技的力量构筑银企直联生态圈,其背后或许有着科技探索新模式的战略考量。

当然,并非所有企业成立之初就对自己的使命价值有着清晰的规划和认识。某位城商行网络金融部负责人犀利地指出,在近几年银行业掀起成立金融科技公司的热潮中,就不乏因战略焦虑而盲目跟风的行为。

二、向左还是向右?

综合来看,“各家银行金融科技公司大多分成对内和对外服务,这是由各家公司的发展阶段和资源能力所决定的。”零壹研究院院长于百程曾于2022年5月分析称。

当前阶段,经历近几年的试水探索期和积极拓展期,银行系金融科技公司多数整体上进入战略重塑阶段和审慎拐点区,战略定位与战略校准显得更加重要。是战略向左还是向右?更多的案例使我们相信,对内服务好母行再进一步探索对外输出才是稳健经营之道。

以工银科技、招银云创、中银金科为例,在服务母行的同时也在保持探索对外输出,这种对外输出实质上是将金融科技能力输出给母行客户和部分同业,并非单纯的市场化、漫无边际的对外输出,而且呈现两个特点:

1、服务对象主要为母行客户,高度依赖于母行客户及拓客渠道。

2、与金融服务紧密相关,力求与母行金融服务协同产生新的价值,这是典型的开放银行思路。

因此从实质上看,协同母行战略,服务好母行,正成为银行系金融科技公司当前及下一个阶段的共识。

三、盈利是否必须?

按市场化逻辑,现代企业经营的本质追求是逐利。

但银行系金融科技子公司,是符合市场化商业经营逻辑的存在吗?明显不是。

在对内服务母行的战略前提下,无论是营收规模,还是盈利与否,作为金融科技公司的评价关键指标,似乎并没有什么意义。在母行体系下,实现自身可持续发展和价值贡献才是银行系金融科技公司最有意义的评价方向。

那么,应该如何看待和评价一家银行系金融科技公司的发展?这是母行如何看待子公司、子公司如何看待自己都需要面对的几个重要问题。

一是看对母行的价值。 金融科技子公司对母行的价值,体现在科技能力对母行内部数字化转型的贡献。此外,也要看对母行金融服务创新的贡献,多大程度上提升了金融服务的效率、防范了风险或降低了金融服务的成本。例如中银金科为中国银行构建的统一信用风险领域数据智能化风控平台,贯穿贷前、贷中、贷后,为中行全面识别、防范和化解风险提供支撑。

二是看对母行客户的价值。 服务母行客户是服务好母行的一个重要方面,体现为增加服务客户量、提升客户粘性、以及带来的金融收益或价值等。例如,招银云创的“集团企业司库GET”为招商银行的集团型企业客户构建司库管理体系,发挥客户金融资源价值,在提升对公服务、深化银企合作方面发挥了重要作用。

三是看对母行战略布局的价值。 是否形成了可持续的发展模式?是否在新的领域形成了独特竞争力?是否为母行业务带来了新的增长点?……收支平衡、人均创收水平、核心产品竞争力等都是需要关注的维度。例如,光大科技通过科技赋能云缴费,打造了智慧出行无感支付、社保云缴费、光大社区等多元场景生态系统,是场景金融布局的代表性探索。

当然,价值的显性化呈现和量化评价是一件有难度的事情。但构建契合自身实际、相对全面的评价维度体系却并非不可以操作。

四、走自己的路!

使命在哪里,道路就在哪里。

对于一家以服务好母行为主要使命的银行系金融科技公司,如何实现自身特色的可持续发展?针对当前各主要公司业务领域和发展现状,笔者认为,首要是做大价值,其次是降低母行输血力度。有三个方面的思考:

1、差异化聚焦。 目前各主要公司在整体业务战略上重合度较高,尤其是在风控、反洗钱、智慧政务、金融云服务领域竞争激烈。其次,多数公司拥有数十个以上的细分领域,产品及技术聚焦度不足。从长远来看,这些都限制了培育其发挥科技赋能母行金融发展的核心竞争力。

银行系金融科技公司应结合母行中长期发展战略和金融科技规划,警惕长期“大而全”的业务布局,挖掘和发挥自身禀赋,逐渐聚焦业务领域,形成自身差异化的经营主线,在特定细分市场或场景形成优势,为母行场景生态建设和培育新的经营优势贡献科技力量。

2、产品化沉淀。 求木之长者,必固其根本;欲流之远者,必浚其泉源。产品力是可持续发展的基石。“项目制交付为主的情况下,客户需求多样,我们多数需求都得响应,有点被动,技术沉淀和产品化步伐这两年就慢下来了。”某银行系金融科技公司资深产品负责人表达了困扰。

一些战略相对清晰的公司已经在着力培育具有竞争力的核心产品。以招银云创为例,其近年来聚焦企业大财资领域,在当前整体低迷、同质化较高的银行系金融科技公司中颇具特色。据其官网显示,依托招行财资管理的金融和科技能力沉淀,招银云创打造核心产品“业财融合分析MAP”,运用人工智能算法等技术,发挥财资数据要素价值,在司库管理、融资成本分析、国资监管、信贷分析等场景形成一批应用案例,帮助企业实现从资金管理到业财融合的飞跃。

3、场景化拓展。 传统银行模式下,无论是企业对公金融服务还是产业金融,银行对企业业务场景切入不多、服务不深、延展不够,银企之间的信息鸿沟使得银行服务缺少场景抓手,同时也加剧了银行丧失场景经营阵地的不良趋势。那么,银行系金融科技子公司应该在银行与企业、金融与产业间扮演什么角色?

答案或许是场景化桥梁。银行经营风险,金融科技子公司经营数据。金融科技子公司可保持相对的独立经营,以市场化方式面客,发挥科技服务在深入企业业务场景、实现场景数据价值等方面的无限潜力。如何深入企业和产业场景,弥补银行穿透场景的能力,考验的则是金融科技子公司的战略选择和战术下沉能力。

事物发展是前进性和曲折性的统一。当前战略审慎期和业内冷思考,对银行系金融科技公司可持续发展并非坏事。在一个较长的阶段,银行系金融科技公司或将沿着对内服务好母行、对外逐步探索的路径发展。只有符合母行战略,形成自身特色和核心产品,发挥价值贡献并可持续发展的公司,才能称为一家优秀的银行系金融科技子公司。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。