上交所科创板上市委员会定于12月7日审核奥比中光科技集团股份有限公(简称:奥比中光)的首发申请。

奥比中光是一家以3D视觉感知产品的设计、研发、生产、销售为主营业务的公司。此次IPO奥比中光拟募资近19亿元。

事实上,这家总部位于深圳市南山区的科技公司,并不符合科创板的上市要求。敲开科创板上市委的大门,奥比中光走的是什么路子?

业绩不达标上会

带着亏损上市,这对于科技公司来说并无稀奇。不太常见的是,据招股书,奥比中光在没有达到科创板对IPO公司“最近三年营业收入复合增长率达到20%,或最近一年营业收入金额达到3亿元 ”的规定下,依然能够成功上会。

据招股书,奥比中光方面称,由于受新冠疫情等短期因素冲击影响,2020年营业收入出现较大降幅,导致2018年、2019年、2020年营业收入复合增长率未达到20%,且2020年营业收入金额未达到3亿元。

报告期内,2018年至2020年,奥比中光营收不稳定且净利润持续大额亏损,营业收入分别为2.10亿元、5.97亿元、2.59亿元,2020年较上年下降56.62%;同期净利润呈连续亏损状态,分别亏损1.01亿元、6.89亿元、6.82亿元,截至2021年6月末,奥比中光合并报表累计未弥补亏损达8.26亿元,整体亏损金额不断加大。

奥比中光表示,持续高强度的研发投入,是公司亏损的一个主要原因。

据招股书,2018年至2020年,奥比中光研发费用分别为1.12亿元、5.03亿元、3.25亿元,2018年至2020年的年均复合增长率为70.50%,相应研发费用率分别为53.40%、84.24%、125.65%;而寒武纪、云从科技等同行企业的研发费用率分别为84.24%、64.93%、98.01%,整体上看低于奥比中光的研发占比。

大量研发投入之下,奥比中光在同行业中的竞争地位究竟如何?不少业内人士称,虽然奥比中光的研发投入远超营收,但其主要产品的研发进度却有些落后。

奥比中光也在招股书中称,公司基于iToF技术的3D视觉传感器在2020年末刚上市推出, dToF、Lidar技术于2019年布局,目前仍处于在研阶段,新技术平均研发周期2-3年左右。同行业中主要竞争对手索尼、三星、华为已基于iToF或dToF技术推出产品并得到应用, Lidar(激光雷达)作为自动驾驶核心传感器之一,国内外多家企业也已发布产品。公司的iToF、dToF、Lidar等技术的研发及上市滞后于主要竞争对手,未来存在产品上市时面临激烈市场竞争、研发进度不及预期以及研发失败的风险。

而奥比中光也并未向外界及监管部门披露其主营产品的市场占有率。

分析招股书不难看出,尽管3D视觉感知市场发展迅速,但与众多新兴科技企业相似,奥比中光也存在“高投入、低利润”的特征,近几年研发费用持续增长并高于营收规模,而净利润却连续三年亏损且不断扩大。更为致命的是,从对OPPO等客户收入的不断减少也反映出,奥比中光不仅对OPPO等消费电子细分场景客户的销售缺乏可持续性,更面临3D视觉感知技术应用不可持续的双重风险。

奥比中光账上还有不少存货。招股书显示,2018年至2021年上半年,奥比中光存货账面价值分别为9796.83万元、1.71亿元、1.90亿元、1.75亿元,占流动资产的比例分别为11.21%、16.79%、8.61%及8.58%,存货金额及占比较高,且呈上升趋势。

另外值得注意的是,报告期内,奥比中光享有的政府补助分别为1964.26万元、1918.25万元、2515.26万元、2809.97万元,占当期营业收入的比例分别为9.37%、3.21%、9.71%及17.40%。奥比中光营收中政府补贴比例的逐年升高,更加令外界质疑其独立经营能力。

股东也是大客户,“阿里系”浮出水面

穿透奥比中光披露的股权结构和大客户名单,“阿里系”浮出水面。

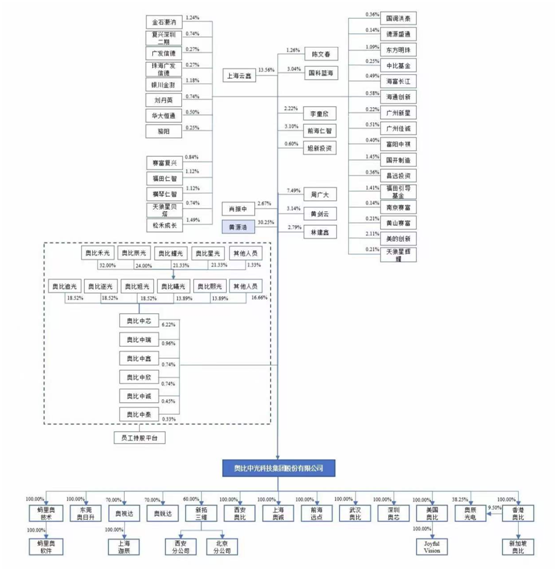

(奥比中光股权结构图 截图自招股书)

奥比中光披露的股权结构显示,公司董事长、总经理黄源浩通过A类股份和B类股份的特别表决权设置,共持有公司39.70%股份和68.60%表决权,为奥比中光的控股股东、实际控制人。

最重要的看点在第二大股东——上海云鑫身上。上海云鑫持股奥比中光 13.65%,为其第二大股东,而上海云鑫则由蚂蚁集团100%持股,蚂蚁集团则属于“阿里系”公司。

间接股东身份之外,蚂蚁集团也是奥比中光的重要客户。

(报告期内奥比中光前五大客户 截图自招股书)

仔细分析奥比中光的大客户名单后,很多投资者都产生了这样一个质疑:奥比中光所谓的“营业收入”中,到底有多少钱是自己的股东“阿里系”给的?

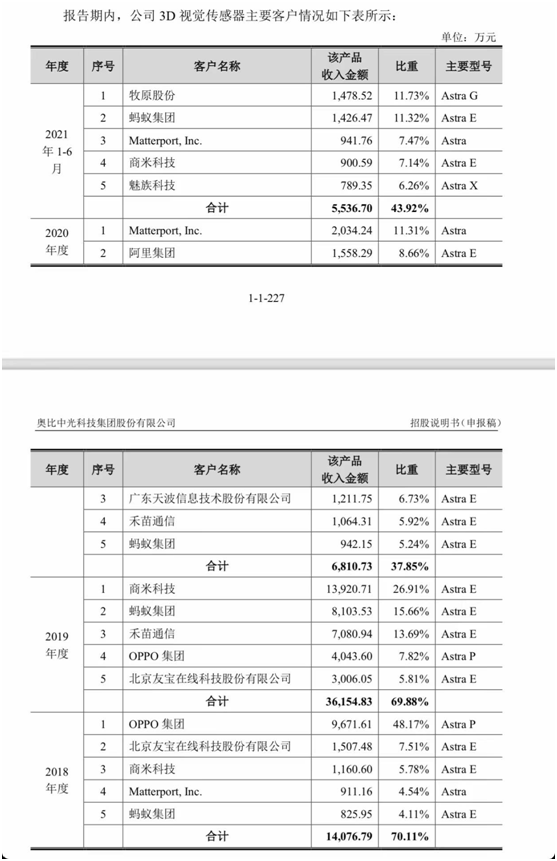

据奥比中光披露,2020年蚂蚁集团及其关联方占当期销售收入的比重为30.03%,2019年时这一比例一度高达51.88%。但有投资者发现,奥比中光来自这个间接第二大股东的真正收入或不止上述披露的规模。奥比中光报告期内多名看似不存在关联关系的前五大客户,或多或少同阿里系、蚂蚁集团存在合作、供应往来、股权投资等关系,比如,天波信息、OPPO、魅族、友宝在线等。

具体来看,2020年为奥比中光贡献了0.12亿元营收的天波信息,其第一大客户便是阿里巴巴及其关联方;2018年为奥比中光贡献了0.15亿元营收的友宝在线,蚂蚁金服是其主要投资方之一;魅族科技于2020年获淘宝(中国)软件有限公司参股;2018年-2019年连续两年都居于奥比中光前五大客户的手机制造商OPPO集团,则与蚂蚁金服有长期合作关系。

而对于上述关联关系,奥比中光并未在招股书中做出详尽披露。

独立经营能力存疑之外,奥比中光与上海云鑫之间的两次“往来”也引发了投资者质疑。

例如,2018年5月,奥比中光与上海云鑫共同投资设立蚂里奥公司,主营业务为支付识别业务相关产品的研发与销售。从出资比例和持股比例看,奥比中光仅出资100万元就获得了蚂里奥公司51%的股权,而上海云鑫出资9800万才占了蚂里奥公司49%股权。如此出资比例与持股比例是否公允合理?

(报告期内奥比中光应收账款前五名客户 截图自招股书)

另外, 从奥比中光披露的应收账款前五名客户名单中可以看到,报告期各期末,奥比中光应收账款余额前五名金额合计分别为8290.48万元、8213.79万元、1917.62万元和5778.70万元,占应收账款总额比例分别达到71.78%、81.74%、64.29%和72.04%。而这些欠款亦主要来自蚂蚁金服、阿里云、魅族科技、OPPO、商米科技等阿里系公司。

关联交易错综复杂 美的也来入局

有了“阿里系”的背景,奥比中光吸引了不少投资者入局。比如,就在奥比中光向证监会申报IPO的最近一年内,美的集团实际控制的美的创新于2020年8月向奥比中光增资,持股2.11%,按股比排名成为奥比中光第11位股东。

而事实上,奥比中光内部还存在着大量员工持股平台和错综复杂的关联交易。

从奥比中光的股权结构看,奥比中光及其实际控制人黄源浩设立了16家员工持股平台,报告期内及之前,奥比中光实施了多次股权激励,于2018年度、2019年度、2020年度以及2021年1-6月确认的股份支付费用分别达2702.68万元、5.52亿元、4.61亿元、4529.16万元,大量的股份支付费用,成为拖累奥比中光净利润的另一主要原因。

关联关系和关联交易方面,奥比中光与黄源浩等奥比中光高管个人共同投资成立了奥锐达、奥视达、阅昕企业管理、奥辰光电、上海阅面、异方科技等6家公司。

从奥比中光披露的公司前五大委托加工商采购情况看,深圳市兴日生实业有限公司,是2018年至2020年连续3年,奥比中光的重要委托加工商,期间奥比中光向深圳市兴日生的采购激光投影模组组装及成品组装测试的金额占其采购总额的比重分别为22.57% 、31.53% 、29.93% 。但值得注意的是,深圳兴日生实际控制人邓培星持有赛富复兴(深圳)投资管理中心(有限合伙)5%股份,赛富复兴(深圳)投资管理中心(有限合伙)旗下的赛富复兴持有奥比中光1.67%股份。也就是说,深圳兴日生实际控制人邓培星是奥比中光的间接股东。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。