熔喷布料,作为医用口罩的主要原料,曾在新冠疫情持续蔓延的2020年引发一场罕见的商业狂潮,一时洛阳纸贵。

作为熔喷布料的生产者,广州市聚赛龙工程塑料股份有限公司(以下简称“聚赛龙”)借此实现了利润大跃迁。5月7日,该公司披露的上会稿招股书显示,2019年至2020年,聚赛龙营收从9.99亿元增长至11.08亿元,增幅10.91%;同期实现的净利润则由4752.61万元,增至7697.58万元,增幅高达61.97%。熔喷布料贡献巨大。

如今,随着熔喷布行情回落平稳,聚赛龙的利润增长持续性面临挑战。作为一家高新技术企业,聚赛龙的资产负债率一直远低于同行,而其引以为傲的知识产权优势,却有5项专利用于质押融资。

15名董事高管朋友入股待富

聚赛龙,成立于1998年,主营业务为改性塑料的研发、生产和销售,经过多年发展,产品广泛使用于家用电器、汽车工业、医护用品等领域,客户包括美的集团、苏泊尔、海信集团等。

虽然产品应用广泛,但在行业中,聚赛龙却是个小角色。该公司招股书(上会稿)披露,按照 2018和2019年改性塑料市场产量为1783万吨和1955万吨测算,行业龙头金发科技两年的市场占有率分别为7.75%和7.88%,位居第一;相比之下,聚赛龙的市场占有率分别只有0.48%和0.61%。

在营收上,聚赛龙和金发科技的差距更大。2019年至2020年,聚赛龙营收从9.9亿元增至11.08亿元,增幅仅为10.91%;金发科技2020年报显示,该公司营业收入由2019年的292.86亿元,增至350.61亿元,同比增幅19.72%;金发科技的净利润更从12.44亿元增至45.88亿元,增幅达268.64%。

市场集中度向龙头企业提升,聚赛龙的持续经营能力亦遭到监管问询。首轮问询函回复显示,监管层将该公司持续经营能力及成长性的风险放在首要位置,并要求聚赛龙在招股书中进行充分风险提示。

需要注意的是,作为大行业中的小公司,聚赛龙的实控人来头不一般。招股书显示,聚赛龙的实控人有四位:分别为郝源增、任萍、郝建鑫、和吴若思。其中,郝源增、任萍系夫妻关系,郝建鑫系两人儿子,吴若思则和郝建鑫系夫妻,一家四口全部上阵。

实控人郝源增一家四口均在聚赛龙担任要职 来源:招股书

股权方面,郝源增直接持有聚赛龙1173万股股份,任萍直接持有797万股股份,郝建鑫直接持有230万股股份,吴若思直接持有 65.71 万股股份,此外,四人直接持有聚赛龙超过200万股股份,合计持股2470.58万股,拥有聚赛龙68.96%表决权。

值得一提的是,一家四口均在聚赛龙担任要职,其中郝源增担任董事长,任萍为董事,郝建鑫为总经理,并无从业经验的吴若思则担任副总经理及董秘职务。

身居要职的实控人一家,无疑是此次聚赛龙IPO盛宴的最大受益者,顺带着,他们的亲朋好友亦有望“鸡犬升天”。招股书显示,2018年2月,聚赛龙召开股东大会,同意横琴聚合盈以每股10.81元的价格,认购107.42万股股份,累计耗资1161万元。横琴聚合盈为聚赛龙的员工持股平台。

值得一提的是,作为员工持股平台之一,其成色并不纯净,聚集着大量利益相关方。据招股书显示,横琴聚合盈的合伙人共 50 名,其中32名为聚赛龙员工或前员工,3人为实控人之一任萍的亲属,剩下的15人则是聚赛龙董事、高管的朋友。此外,在横琴聚合盈持有7.84%出资比例的徐珍,则是聚赛龙主要客户杭州宏欣包装实际控制人王建洪的主要亲属。

按此次IPO拟发行股份募集资金测算,发行前聚赛龙的每股估值已达到30.12元,相较2018年横琴聚合盈的入股价,增值178%,提前锁定巨额收益。

大笔分红却质押专利

若扣除熔喷布的影响,聚赛龙的利润增速乏善可陈。

聚赛龙在招股书中表示,公司2020年经营业绩受熔喷布料业务较大影响,若加以剔除,则2020年净利润将减少2491.24 万元,净利润增长率亦由 61.97%下降至 9.55%,甚至低于同期营收增速。

事实上,聚赛龙的经营活动净现金流已连续3年为负。数据显示,2018年至2020年,该公司经营活动产生的现金流量净额分别为-1.94亿元、-1.69亿元以及-1.32亿元。

对此,聚赛龙解释称,各期经营活动产生的现金流量净额均为负,且与当期净利润存在较大差异,主要系票据结算、客户和供应商结算方式差异和会计政策变化的影响所致。

不过,该公司也在招股书中承认,如果未来公司经营活动现金流量净额不能得到有效改善,将在运营资金周转上存在一定的风险。

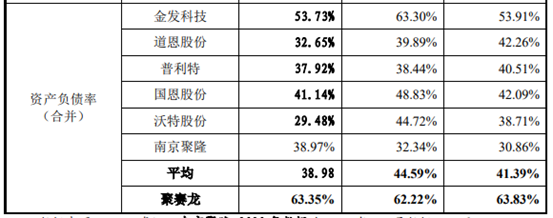

经营性现金流连续3年为负的聚赛龙,资产负债率远高于同行平均水平 来源:招股书

值得关注的是,风险或已渐渐积聚。同行业可比上市公司中,2018年至2020年,6家可比上市公司经营活动产生的现金流量净额中,金发科技、道恩股份、普利特、国恩股份均为正,且沃特股份、南京聚隆仅在2018年为负值,在2019年和2020年均大幅转正。

营运资金的欠缺,直接导致了聚赛龙远高于同行业的负债率。招股书披露,2018年至2020年,聚赛龙合并报表资产负债率分别为63.83%、62.22%和63.35%,同期可比上市公司平均资产负债率仅为41.39%、44.59%和39.98%,差距甚远。

高企的负债,并没有影响聚赛龙对股东的分红。2018年和2019年,该公司两次进行现金分红,金额分别为1074.84万元和1612.25万元,占同期净利润的比重分别为38.61%和33.92%。

此外,作为一家高新技术企业,聚赛龙对自主知识产权“引以为傲“。其在招股书中表示,技术配方及制备方法是改性塑料的核心,公司长期以来一直重视技术研发,截至报告期末,拥有48 项国内发明专利,1 项实用新型专利及1项海外发明专利。

聚赛龙将4项2019年获批的专利,同年进行质押 来源:企查查

企查查却显示,在过去数年间,聚赛龙曾67次质押持有的专利进行融资,截至目前,仍有5项专利处于质押状态,出质日期为2019年11月5日。其中,除第二项专利外,其余4项专利均为聚赛龙在2019年新获批的发明专利。

出质新专利融资,却慷慨分红,聚赛龙酝酿的,或许又是一场值得警醒的资本游戏。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。