上市券商一季报相继披露完毕,业绩榜单座次基本已经确定。

截至4月29日,46家上市券商或其上市母公司披露2021年一季度业绩报。

今年一季度净利润排名方面,排名前十的券商分别为中信证券(51.65亿元)、国泰君安(44.11 亿元)、海通证券(36.18 亿元)、华泰证券(33.09 亿元)、招商证券(26.13 亿元)、广发证券(25.41 亿元)、申万宏源(24.31 亿元)、中国银河(19.85 亿元)、东方财富(19.11 亿元)、中金公司(18.76 亿元)。

中信证券稳坐净利润榜单首位

净利润方面,46家券商今年一季度实现净利润443.04 亿元,同比增速均值为21.75%。此外,券商一季报净利润方面有明显分化。

46家券商中27家净利润增长,同比增速排名前十的券商分别为兴业证券(340.56 %)、中原证券(280.20 %)、国泰君安(141.57 %)、方正证券(134.53 %)、财通证券(130.69 %)、东方财富(118.67 %)、长江证券(64.53%)、海通证券(58.48 %)、中金公司(46.90 %)、招商证券(45.34 %)。

净利润增速下滑超过三成的券商有9家,分别为国联证券(-31.40 %)、光大证券(-36.88 %)、山西证券(-38.48 %)、国海证券(-42.08 %)、华安证券(-44.19 %)、红塔证券(-51.69 %)、锦龙股份(-80.84 %)、第一创业(-94.13%)太平洋(-95.25 %)。此外,哈投股份净利润亏损1.11亿元,同比由盈转亏。

中信、海通、国泰君安三家券商营收均超百亿

营收方面,46家股总营收合计1421.31 亿元,同比增速均值为16.10 %。

一季度营收排名前十的券商为中信证券(163.97亿元)、 海通证券(111.92 亿元)、 国泰君安(109.43 亿元)、 华泰证券(87.88 亿元)、 申万宏源(86.51 亿元)、 广发证券(83.21 亿元)、 中国银河(75.80 亿元)、 招商证券(59.62 亿元)、 中金公司(59.33 亿元)、 兴业证券(55.05 亿元)。

20家券商营收同比增速超过上述均值,中原证券是唯一一家增速翻倍券商,同比增速为146.45%;增速排名超过50%的券商还包括国泰君安(78.09 %)、浙商证券(73.05 %)、东方财富(71.12 %)、海通证券(60.20 %)、广发证券(54.44 %)、兴业证券(52.50 %)。

11家券商营收增速降幅为双位数,包括中银证券(-11.82 %)、华创阳安(-12.78 %)、南京证券(-14.71 %)、天风证券(-19.36 %)、锦龙股份(-20.97 %)、哈投股份(-23.33 %)、华安证券(-25.19 %)、东北证券(-28.20 %)、山西证券(-39.26 %)、第一创业(-49.28%)、太平洋(-61.26 %)。

行业集中度方面,营收超过百亿的三家券商中信证券、海通证券、国泰君安营收合计为385.32亿元,占43家券商总营收的27.11%。

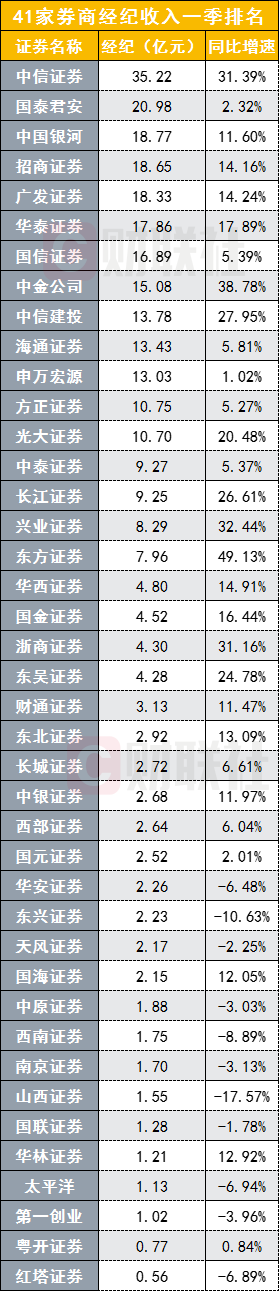

中信、中金经纪收入增速均超三成

以41家有可比数据的上市券商来看,经纪业务收入排名靠前的前十家券商包括中信证券(35.22 亿元)、国泰君安(20.98 亿元)、中国银河(18.77 亿元)、招商证券(18.65 亿元)、广发证券(18.33 亿元)、华泰证券(17.86 亿元)、国信证券(16.89 亿元)、中金公司(15.08 亿元)、中信建投(13.78 亿元)、海通证券(13.43 亿元)。

经纪业务收入增速较快的10家券商分别为东方证券(49.13%)、中金公司(38.78%)、兴业证券(32.44%)、中信证券(31.39%)、浙商证券(31.16%)、中信建投(27.95%)、长江证券(26.61%)、东吴证券(24.78%)、光大证券(20.48%)、华泰证券(17.89%)。

11家券商一季度经纪业务收入负增长,其中东兴证券、山西证券同比降幅最大,降幅分别为-10.63%、-17.57%。

此外,红塔证券经纪业务收入最低且不足亿元,其经纪业务一季度收入为0.56亿元,同比下滑6.89%。

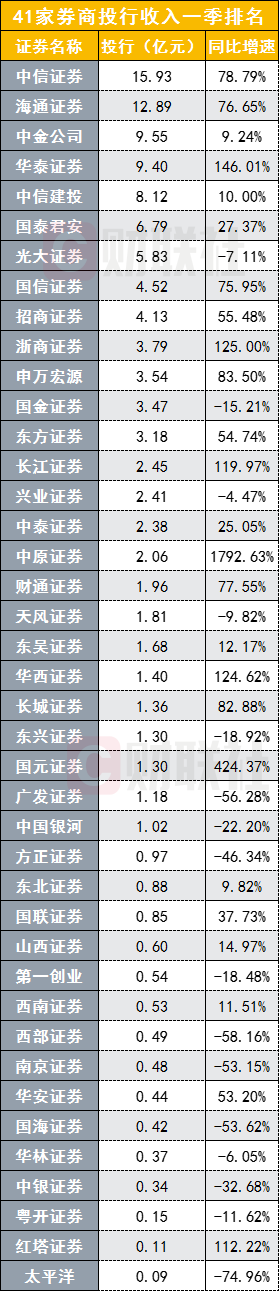

中信、海通一季度投行收入双双突破10亿

在注册制实施之下,多家券商一季度投行业务迎来爆发,41家券商一季度投行收入120.71 亿元,同比增速均值为76.89%。

今年一季度,投行收入排名前十的券商分别为中信证券(15.93 亿元)、海通证券(12.89 亿元)、中金公司(9.55 亿元)、华泰证券(9.40 亿元)、中信建投(8.12 亿元)、国泰君安(6.79 亿元)、光大证券(5.83 亿元)、国信证券(4.52 亿元)、招商证券(4.13亿元)、浙商证券(3.79 亿元)。

对比投行收入前十的券商可以发现,中信证券、海通证券是仅有的两家一季度投行收入为双位数的券商,规模与增速均表现出较强的竞争力,两家券商一季度投行收入增速分别为78.79%、76.65%。此外,华泰证券亦具有可圈可点之处,一季度投行收入排名4名,同比增速高达146.01%。

仅以增速的角度来看,一季度投行收入增速排名前十分别为中原证券(1792.63%)、国元证券(424.37%)、华泰证券(146.01%)、浙商证券(125.00%)、华西证券(124.62%)、长江证券(119.97%)、红塔证券(112.22%)、申万宏源(83.50%)、长城证券(82.88%)、中信证券(78.79%)。

与此同时,16家券商投行收入下滑,同比增速降幅超过五成的券商包括南京证券(-53.15%)、国海证券(-53.62%)、广发证券(-56.28%)、西部证券(-58.16%)、太平洋(-74.96%)。

全行业资管业务近六成收入被中信、广发、东方占据

券商资管业务一季度小幅增长,41家券商资管业务一季度收入114.40亿元,同比增速均值为3.27%。

券商一季度资管业务收入排名前十券商分别为中信证券(27.88 亿元)、广发证券(23.70 亿元)、东方证券(10.30 亿元)、海通证券(8.60 亿元)、华泰证券(7.01 亿元)、国泰君安(5.07 亿元)、中金公司(3.41 亿元)、财通证券(3.36 亿元)、申万宏源(3.16 亿元)、招商证券(2.64 亿元)。

从上述头部券商资管收入排名可以看出,仅中信证券、广发证券、东方证券资管业务一季度收入突破双位数,三家券商一季度资管收入合计61.88亿元,占36家券商收入的54.09%。

近期多家券商计划成立资管子公司,发力资管业务,欲在行业该业务板块夺得一席之地。拟设立资管子公司的券商包括中金公司、中信证券、中信建投证券、华安证券、申万宏源、国海证券、万联证券、山西证券、华创证券、国金证券等。

海通证券信用业务收入居首,中信证券增速达2.4倍

今年一季度,券商融资融券业务持续爆发,41家券商一季度利息净收入144.51亿元,同比增速均值为51.44%。

利息净收入前十的券商分别是海通证券(16.63 亿元)、国泰君安(14.10 亿元)、中国银河(12.57 亿元)、广发证券(11.72 亿元)、中信证券(10.68 亿元)、华泰证券(9.45 亿元)、光大证券(6.38 亿元)、申万宏源(6.00 亿元)、招商证券(5.09 亿元)、国信证券(4.92 亿元)。

利息净收入前十券商中6家实现大幅增长,包括海通证券(43.39%)、中国银河(30.46%)、广发证券(31.77%)、中信证券(240.59%)、华泰证券(112.06%)、光大证券(80.84%);三家券商该收入下滑,包括申万宏源(-28.97%)、招商证券(-19.59%)、国信证券(-28.34%)。

4家券商一季度利息净收入为负值,包括国海证券(-0.01亿元 )、红塔证券(-0.31 亿元)、天风证券(-1.59 亿元)、中金公司(-2.05 亿元)。

自营业务成影响券商业绩重要力量

自营业务收入成为券商一季度营收重要贡献力量,41家券商一季度自营收入326.86亿元,同比增速均值为120.13%。

一季度自营业务收入排名前十的券商包括国泰君安(41.22 亿元)、中信证券(38.75 亿元)、华泰证券(35.51 亿元)、海通证券(28.76 亿元)、中金公司(27.61 亿元)、申万宏源(22.92 亿元)、招商证券(19.48 亿元)、广发证券(16.99 亿元)、中国银河(13.55 亿元)、中信建投(12.04 亿元)。

上述头部券商中多家券商业绩增速优异,包括国泰君安(5034.61%)、华泰证券(42.06%)、海通证券(129.40%)、中金公司(30.03%)、申万宏源(43.67%)、招商证券(78.13%)、广发证券(47.96%),此外三家券商自营业务收入下滑,包括中信证券(-32.31%)、中国银河(-17.86%)、中信建投(-36.00%)。

如何看待券商一季度收入表现?

国君非银研究团队在点评海通证券2021年一季报业绩时表示,投资业务推动海通证券整体业绩高速增长。一季度公司营收增长60.2%,调整后增长44.7%,推动业绩大幅改善,其中投资业务贡献调整后营收增量的59.8%,是营收增长的主要驱动。公司去年同期投资收益率基数较低,仅为0.5%,一季度受到内部外市场影响,公司投资收益率同比提升0.72pct至1.2%,推动投资业务实现收入30.2亿元,同比大幅增长121.1%。

华创非银团队解读中信证券一季报称,注册制改革持续推进,资本市场深化改革的大背景下,中信证券在投行业务及机构业务上的龙头优势有望进一步放大。配股增资有望在长期实现利息及自营业务发展,头部投行优势强化。自营业务虽短期下行,但预期不会明显冲击公司长期业绩。

长城证券非银团队点评东方财富称,公司总体增速有所提升,超出市场预期。一季度增长超预期,成本率继续下降;证券经纪业务增长,两融保持高增速;把握行业发展机遇,基金销售业务实现快速增长;研发投入平稳,公司互金平台与金融牌照优势有望持续共振;管理层变动,鼓励创新、激发活力。公司发行可转债募集资金用于信用交易业务,扩大融资融券业务规模;用于扩大证券投资业务规模,以提高公司市场竞争力,公司长远向好发展值得期待。

中信建投非银研究点评招商证券一季报称,招商证券杠杆倍数持续提升,投资业务与投行业务表现出彩,投资业务量价齐升,信用业务有收有放,经纪业务成交活跃,投行业务高歌猛进,参控股基金公司AUM持续增长证券业供给侧改革持续推进,资本实力雄厚(2020年末净资产排名行业第5、风控制度完善(连续13年获得证监会A类AA级评级)、创新能力突出(财富管理、机构经纪、大资管均有领先布局)的招商证券将是首要受益者之一。

国泰君安非银团队发布证券行业2021年春季策略时表示,投资交易能力与影响力是核心竞争力。通道类业务盈利能力下行拖累营收增长,财富管理及客需型投资业务是未来看点,2020年券商营收改善不及预期导致股价表现疲弱,零售业务收入不及预期是主因,零售客户认知程度提升,通道类业务费率下行拉低零售业务收入弹性;机构业务收入占比提升的主因为投资收益提升,投资收益增长主要来自于金融资产扩表;企业业务收入增速具有较大的政策扰动,2021年预计维持平稳。理财需求爆发、衍生品发展空间巨大,财富管理及客需型投资业务是未来看点

国君非银团队在研报中进一步阐述称,机构业务上,核心竞争力是投资交易能力,衍生品业务强的券商投资能力较强。财富管理业务上,核心竞争力是通过渠道和投顾能力形成的影响力,财富管理业务收入排名靠前的为影响力较强的券商。

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。