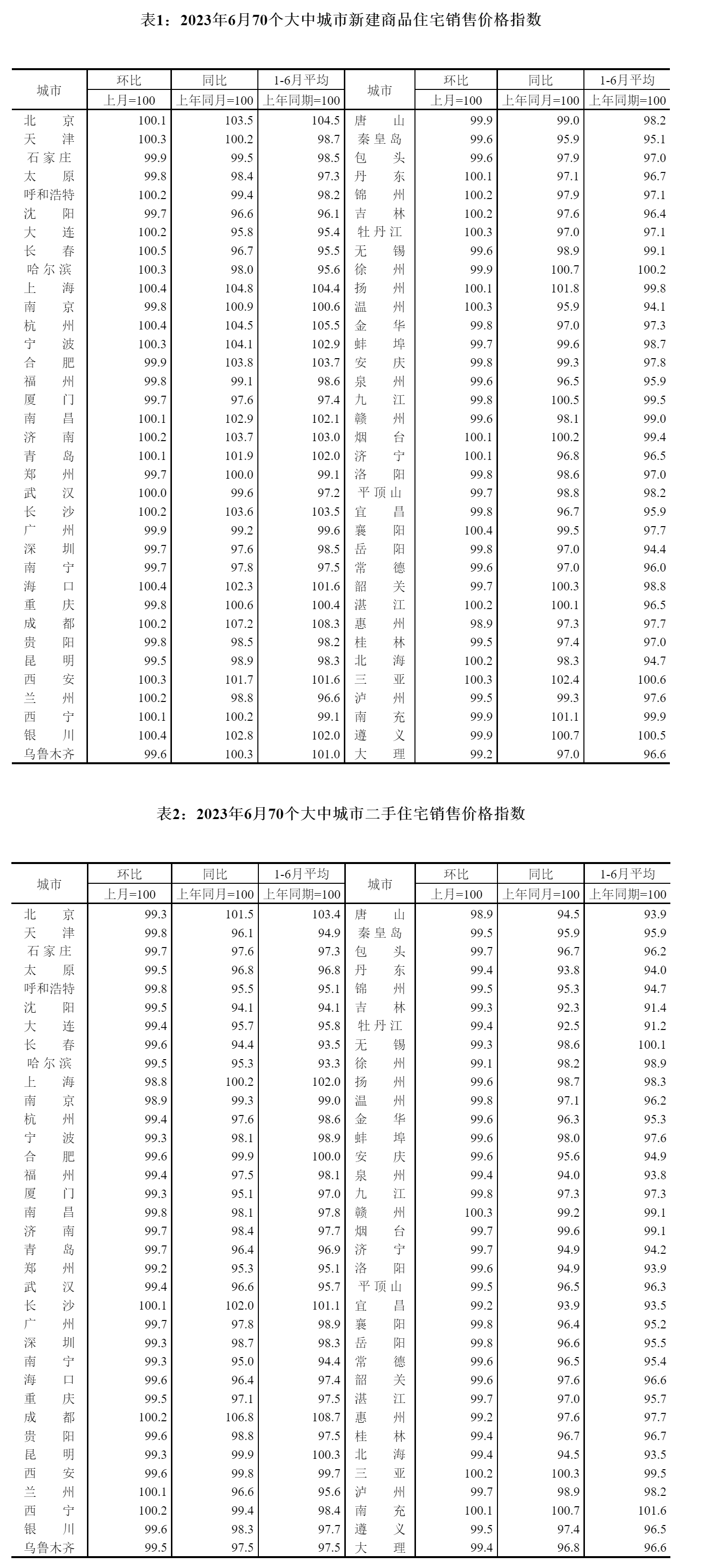

国家统计局15日发布数据显示,2023年6月份,70个大中城市商品住宅销售价格环比上涨城市个数减少,各线城市新建商品住宅销售价格环比持平或略降、二手住宅环比下降;各线城市新建商品住宅销售价格同比有涨有降、二手住宅同比下降。

各线城市新建商品住宅销售价格环比持平或略降、二手住宅环比下降

从新建商品住宅看,6月份,一线城市新建商品住宅销售价格环比由上月上涨0.1%转为持平,其中北京、上海环比分别上涨0.1%和0.4%,广州、深圳环比分别下降0.1%和0.3%;二线城市新建商品住宅销售价格环比由上月上涨0.2%转为持平;三线城市新建商品住宅销售价格环比由上月持平转为下降0.1%。从二手住宅看,6月份,一线城市二手住宅销售价格环比下降0.7%,降幅比上月扩大0.3个百分点;二、三线城市二手住宅销售价格环比均下降0.4%,降幅比上月分别扩大0.1和0.2个百分点。

6月份,70个大中城市中,商品住宅销售价格环比上涨城市个数减少,新建商品住宅和二手住宅销售价格环比上涨城市分别有31个和7个,比上月分别减少15个和8个。

各线城市新建商品住宅销售价格同比有涨有降、二手住宅同比下降

6月份,一线城市新建商品住宅销售价格同比上涨1.3%,涨幅比上月回落0.4个百分点;二线城市新建商品住宅销售价格同比上涨0.5%,涨幅与上月相同;三线城市新建商品住宅销售价格同比下降1.4%,降幅比上月收窄0.2个百分点。6月份,一线城市二手住宅销售价格同比由上月上涨0.4%转为下降0.4%;二、三线城市二手住宅销售价格同比分别下降2.4%和3.4%,降幅比上月分别扩大0.3和0.1个百分点。

6月份,70个大中城市中,新建商品住宅销售价格同比上涨城市有27个,比上月增加1个;二手住宅同比上涨城市有6个,比上月减少3个。

图片来源:国家统计局官网

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。