鸿富瀚将冲击IPO。

但鸿富瀚上市前夕,不少投资者却发现了这些问题:鸿富瀚目前存在严重依赖大客户的情况,其九成以上的收入均来自于前五大客户,这点是与行业常态是有所差异的。与此同时,鸿富瀚仍存诸多隐忧,比如与大客户关系存疑,框架协议即将到期,业绩不稳定等。这或将为其上市之路蒙上一层阴影。

客户集中度极高且偏离行业均值

鸿富瀚主要从事消费电子功能性器件和自动化设备的设计、研发、生产与销售,其在招股书(上会稿)中称,其客户包括富士康集团、鹏鼎控股、欧菲光、村田公司、安费诺集团、京东方等,虽然下游客户为大型企业,但值得注意的是,鸿富瀚的业绩过于依赖大客户,2018年至2020年(以下简称“报告期”),其前五大客户销售收入占比分别为90.83%、90.74%、91.04%,可见其客户集中度较高,也就意味着其业绩与前五大客户深度绑定。

而对于大客户集中的问题,据深交所《审核关注要点》显示,重点核查的内容为客户集中度是否符合行业特点,是否具有合理性。通过进一步查看可以发现,鸿富瀚存在客户集中度与同行业偏离的情况。

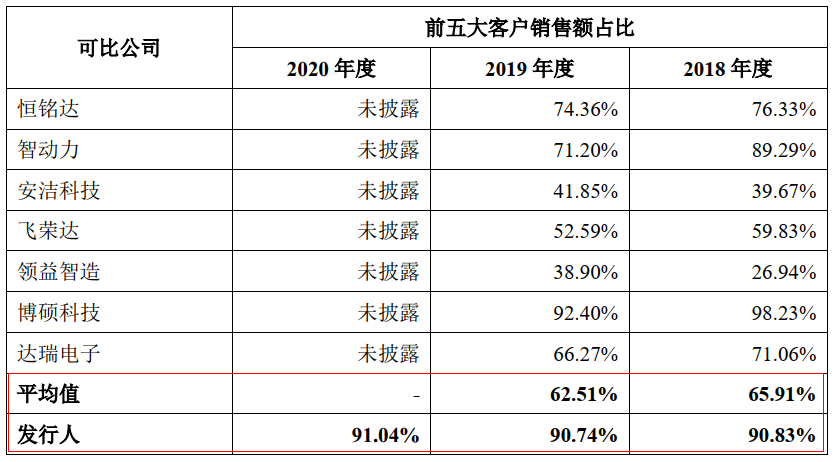

据招股书(上会稿)显示,鸿富瀚披露了七家同行业可比公司(详见下表1),其中多数可比公司的客户集中度较低,在30%~50%之间,2018年、2019年,行业内前五大客户销售额占比的平均值分别为65.91%、62.51%,而鸿福瀚上述期间的该比例分别为90.83%、90.74%,分别高出了行业平均值24.92个百分点、28.23个百分点,明显偏离平均值。

表1 可比公司2018年度至2020年度前五大客户销售额占比情况

鸿福瀚将上述原因归于消费电子终端品牌商及其上游生产制造环节的制造服务商、组件生产商的集中度不断提高、供应商考核体系及产能问题。但多位行业内人士指出,前述原因大多是行业内共性问题,其他公司均需面临前述问题,那为何其他可比公司的客户集中度却并没有鸿富瀚那么高?其中的合理性恐需公司给出进一步解释。

大客户依赖下仍存诸多隐患

过于依赖前五大客户,企业的经营风险则将加剧,鸿富瀚也因此存在诸多隐患待解。

具体来看,鸿富瀚前五大客户中,主要为富士康集团以及鹏鼎控股,据招股书(上会稿)显示,报告期内,其对富士康集团的销售收入占比分别为39.63%、36.65%、34.78%,对鹏鼎控股销售收入占比分别为37.24%、35.94%、40.16%,两客户的销售收入合计约达七成。

值得玩味的是,鸿富瀚与大客户富士康集团的渊源颇深,其部分核心技术人员与实控人都来自于富士康集团。据问询回复显示,其有6名核心骨干成员曾在富士康集团任职(详见下表2),实控人张定武于2004年至2009年在富士康集团任职业务员,而其最晚从富士康跳槽过来的核心技术人员,离职日期为2016年。

表2 鸿富瀚曾在富士康集团任职的实际控制人及核心技术人员履历情况

令人担忧的是,鸿富瀚核心人员与大客户富士康集团虽然不能认定为关联方,但“关系匪浅”,因此二者之间的交易是否公允,仍值得关注。

与此同时,鸿富瀚与鹏鼎控股之间的交易金额逐渐攀升,目前已成为其第一大客户。其在问询回复中表示,公司于2017年1月1日与鹏鼎控股及其子公司签署了《销售框架合同》,约定了鸿富瀚对鹏鼎控股的产品供货关系、质量标准、结算方式等条款,有效期为合同生效之日起5年,也就意味着双方的合作在2022年1月1将到期。

重要的是,下游制造服务商和组件生产商为了保证产品质量,建立了严格的供应商考核体系和认证制度,通过认证的供应商才有资质与其开展业务。那么鸿福瀚届时是否会通过鹏鼎控股的供应商考核,仍存在不确定性。

目前,鸿富瀚也并非下游客户的独家供应商,也存在诸多竞争对手。据问询回复显示,据估算情况,报告期内,富士康集团向鸿富瀚采购功能性器件的金额不超过同类产品采购额的10%。除鸿富瀚之外,在同行业可比公司中,鹏鼎控股的功能性器件主要供应商还包括达瑞电子、深圳市东旭达五金塑胶制品有限公司、东莞六淳智能科技有限公司、苏州工业园区久泰精密电子有限公司等胶粘类消费电子功能性器件企业。根据鹏鼎控股的主要供应商及项目承接情况,报告期内,鹏鼎控股向发行人采购的功能性器件金额占同类产品采购额的比例预计为20%左右。

上述可以看出,鸿富瀚的重要客户对其同类产品采购额占比较低,也凸显其竞争压力较大,同行业同类产品市场份额厮杀激烈,而其也并非大客户的主要供应商,故其被替代的风险加剧。

此外,鸿富瀚的功能性器件产品最终应用于苹果、微软、亚马逊等消费电子终端品牌商。报告期内,其智能手机领域对苹果手机相关收入分别为1.68亿元、1.52亿元、2.21亿元,占营收总额的比重分别为48.62%、34.25%、34.03%,且占其手机领域的九成以上,为其主要收入来源。而上述期间,苹果出货量分别为20880万台、19100万台、20610万台,后两年变动比例分别为-8.52%、7.91%,报告期内,鸿富瀚的营业收入增速分别为43.85%、28.51%、46.29%,呈现波动,其业务依赖部分客户,也导致了业绩变动的不稳定。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。