近期,第一上海证券发表报告表示,采用分部估值法,凤凰新媒体的目标价为2.41美元,对比当前股价有33.09%上升空间,维持买入评级。

值得注意的是,第一上海的报告发表于2021 年 3 月 23 日,当时凤凰新媒体股价为1.81美元,第一上海将该股目标价设定为2.41美元,较发布报告当日有33.09%上升空间。

以下为报告摘要:

主要数据

行业: TMT

股价: 1.81 美元

目标价: 2.41 美元(+33.09%)

市值: 1.32 亿美元

Q4业绩

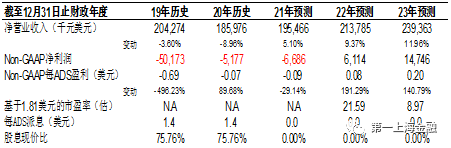

总收入3.62亿元,同比-9.5%。广告收入3.37亿元,同比-7.3%;付费业务2550万元,同比-31.4%。Non-GAAP经营利润-330万元,经营利润率-1%,同比提升25个百分点。

Q1指引

总收入2.102-2.302亿元,同比下降9%-0.5%。其中,广告收入1.92-2.07亿元,同比下降8%-0.8%;付费业务收入1820-2320万元,同比增长-19.7%至2.4%。

品牌广告持续好转

宏观经济的持续复苏利好广告行业恢复,疫情得到控制使得线下活动能够正常举行。同时,公司将会持续投入内容生态建设,加强与凤凰卫视的合作,有利于吸引更多的高端用户,提升用户使用时长,Q4用户的使用时长和留存率分别同比提升了30%和23%。这些都将利好公司的品牌广告收入,公司预计21Q1品牌广告的收入将实现双位数增长。程序化广告方面,短视频平台释放的广告库存挤压了其他平台的份额,公司也加强了在销售方面的努力,和其他APP合作以获得第三方平台上流量变现的机会,预计这部分的收入将会在2021年持续增长。

积极尝试新领域,评测和电商稳步推进

公司不断尝试新的领域,获取未来的增长动力。公司投资了三家知名VC,以更好地抓住市场趋势,开拓新的领域。凰家评测在20年取得了不错的成绩,但是在用户数、行业拓展(从3C产品拓展到生活领域)方面仍然有很大的空间,预计21年收入将会翻番。电商业务方面,公司将加强选品、供应链等方面的建设,提升转化率,预计21年收入达到4000-5000万元。公司也积极尝试微短剧的制作,并在其他平台分发并获得分成收入。

盈利预测

2021-2023年,我们预计总收入12.7/13.9/15.6亿元,同比增长5%/9.4%/12%。Non-GAAP经营利润-7653万元/2752万元/1.09亿元,Non-GAAP OPM为-6%/2%/7%。

目标价2.41美元,买入评级

采用分部估值法,目标价2.41美元,对比当前股价有33.09%上升空间,维持买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

图表1: 盈利预测

资料来源:公司资料、第一上海预测

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。