主营大豆深加工,山东嘉华生物科技股份有限公司(以下简称“嘉华股份”)意图踏足上交所主板。

在大豆深加工领域,嘉华股份已耕耘20余年,业务规模也颇为客观。2018年至2020年,嘉华股份每年实现营收分别为8.28亿元、8.7亿元和9.69亿元,营收增长明显。

值得注意的是,大豆采购成本的上涨,正在不断挤压嘉华股份的利润空间,增收不增利的局面或持续恶化;而身为嘉华股份实控人之一兼任总经理职务的李广庆,在其担任地方官员期间即已入股嘉华股份有着密切关联的公司,或难以脱嫌利益输送的质疑。

地方国企高管下海前入股

嘉华股份的实控人多达六人。

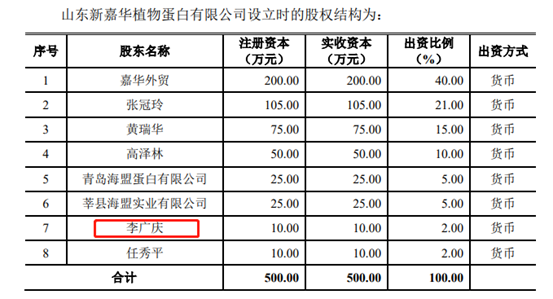

招股书披露,嘉华股份无控股股东,实际控制人为吴洪祥、黄瑞华、张效伟、李广庆、贾辉、高泽林六人,上述六人及其近亲属合计持有公司57.91%股权,并通过签署一致行动人协议及补充协议对公司构成共同控制。

履历显示,李广庆出生于1967年,中国国籍,无境外永久居留权,大专学历,现担任嘉华股份董事兼总经理。

在嘉华股份任职前,1999年10月至2003年3月间,李广庆在莘县粮食局就职,担任油脂库主任职务。2003年3月至2004年10月,李广庆就职于莘县嘉华制油有限公司,担任总经理。

莘县粮食局油脂库主任李广庆,在任职期间,入职了与嘉华股份密切关联的公司。来源:招股书

爱企查显示,莘县嘉华制油有限公司成立于2003年11月,法人代表为嘉华股份实控人之一的吴洪祥。股东结构上,山东新嘉华植物蛋白有限公司(简称“新嘉华”)持有52%股权,李广庆直接持股10%。

一家11月方才成立的公司,何以李广庆的任职起始时间竟然提前了8个月?

事实上,抛开矛盾的下海时间,李广庆在担任莘县粮食局油脂库主任期间,即已参股公司,日后嘉华股份对该公司进行了吸收合并。这家公司就是上述新嘉华。

公开资料显示,新嘉华成立于2002年10月,注册资本500万元,成立之初经营范围为大豆蛋白及相关制品(不含饲料及药品)的生产、销售。李广庆出资10万元,持有2%股权。

除李广庆之外,嘉华股份主要发起人嘉华投资、赵晓民、张效伟、贾辉、孟建国、习文社等人都参与新嘉华的发起设立。

2010年4月,因新嘉华集团和嘉华股份股东高度重合,双方各8名股东,其中7名股东重合,且前三大股东嘉华投资、赵晓民、张效伟在两方出资比例均一致,新嘉华集团和嘉华股份吸收合并,合并后嘉华股份存续,新嘉华集团解散。

至此,李广庆在新嘉华的2%持股,几经周转后变为5%。并在同年接受张效伟转让股份,持股比例增至8.75%。

天眼查显示,莘县粮食局油脂库为国有企业,成立于1990年,自然而然,李广庆的第一重身份即为国企高管。此外,县级粮食局在2006年前,既有的为政府组成部门,有的是参公管理单位,有的是纯事业单位。不一而足,所以李广庆彼时是否为公务员仍有待查证。

有意思的地方不止如此。经查询发现,在李广庆任职莘县粮食局油脂库之前,该单位的法人代表为贾辉,其由莘县粮食局委派。而贾辉,也是嘉华股份的实控人之一。

莘县粮食局委派的油脂库两任法人,均成为嘉华股份的实控人 来源:企查查

母庸置疑的是,油脂库作为地方油脂库存、购销和调配的主要单位,对于嘉华股份主营业务的影响举足轻重。而高管任内参股下游企业,或难洗脱利益输送的嫌疑。

原料价格暴涨压缩利润空间

大豆,是嘉华股份主要的生产原材料。

2018年至2021年上半年,嘉华股份采购非转基因大豆金额分别为4.7亿元、4.83亿元、5.99亿元和4.69亿元,占各期采购总额的比例均在70%以上。

嘉华股份在招股书中承认,该公司业绩受到主要原材料价格的波动影响较大。

2018年以来,嘉华股份毛利率下降明显,2018年至2020年,其毛利率分别为17.98%、17.44%和13.98%,而在2021年上半年,其毛利率进一步下降至12.6%。

采购单价的变化更为直观。数据显示,2018年,嘉华股份每吨大豆采购的单价为3255元,而在2021年上半年,该金额已增至5268.15元,增幅超过60%。

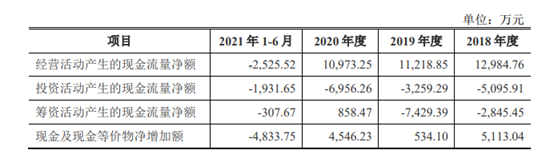

嘉华股份经营现金净流入报告期间首次转负 来源:招股书

原材料成本的快速增长,亦使得嘉华股份经营活动经现金流入急剧转为负值,从2020年度的1.1亿元变更为2021年上半年的-2525.52万元,短期资金承压。

嘉华股份采购占比达70%的黑龙江大豆,在2021年末每吨价格已突破6000元 来源:我的钢铁网

值得注意的是,大豆的价格仍然在上涨。嘉华股份招股书披露,该公司大豆供应商主要是非转基因大豆主产地黑龙江省的大豆贸易经销商,其已经与主要供应商建立了长期稳定的合作关系。

我的钢铁网数据显示,截至2021年12月,黑龙江地区市场大豆价格已经突破6000元/吨,相较嘉华股份2021年上半年披露的5268.15元,增幅达到13.89%。2022年以来,大豆的价格维持在每吨6000元以上的高位。

攀升的原材料成本,侵蚀着嘉华股份的净利润。2018年至2020年,虽然营收快速增长,嘉华股份的净利润却徘徊不前。3年间分别为7313.87万元、7394.82万元和7408.85万元。

7000余万元的净利润虽显得可观,对于市场而言,维持在高位的成本端意味着,嘉华股份或已失去了业绩增长空间。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。