深交所消息,创业板上市委员会定于5月12日审议江苏东星智慧医疗科技股份有限公司(简称:东星医疗)的首发申请。

东星医疗主要从事以吻合器为代表的外科手术医疗器械的研发、生产与销售,公司股票自2020年11月20日起终止在新三板挂牌。此次创业板上市,东星医疗拟募资6.13亿元。

尽管东星医疗经营业绩逐年增长,但欲转战创业板上市,这家公司还隐藏着诸多问题。

前五大客户多为个体户,实控人两家公司被同时吊销营业执照

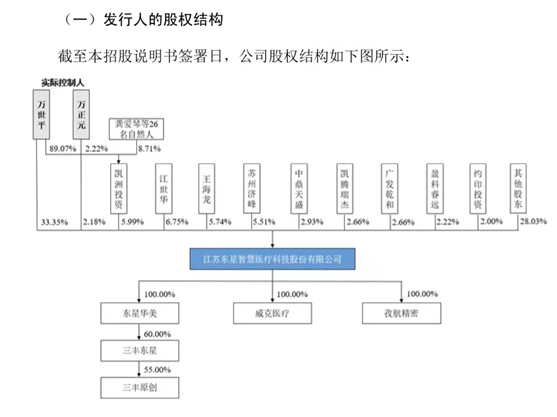

根据招股书披露的股权结构,东星医疗董事长万世平直接和间接持有公司39.34%股份;董事、副总经理万正元直接持有公司2.18%股份,万世平、万正元合计控制公司 41.52% 的股份。万世平与万正元为父子关系,父子二人为东星医疗实际控制人,万世平为东星医疗控股股东。

(截图自招股书)

报告期内,即2019年—2021年,东星医疗的营业收入分别为2.96亿元、3.74亿元、4.46亿元;净利润分别为4823.76万元、8027.56万元、1.11亿元,表面上看,该公司的营收与净利润均逐年增长,但从增长率看,其营收与净利润的增幅均大幅递减,2020年东星医疗营业收入同比增长率为 26.67%,2021年降至19.25%;2020年东星医疗净利润同比增长率为66.42% ;2021年降至38.36% 。

业绩增幅明显下滑,与东星医疗的市场竞争力弱、缺乏优质大客户密切相关。

目前,以强生、美敦力为代表的外企在国内吻合器市场上的占有率超过了60%,而国产品牌极为分散,市场占有率极较低,以同行业的国产品牌派尔特为例,2019年派尔特收入规模为1.73亿,市占率仅为1.1%。值得注意的是,东星医疗并未在招股书中披露其市场占有率情况。

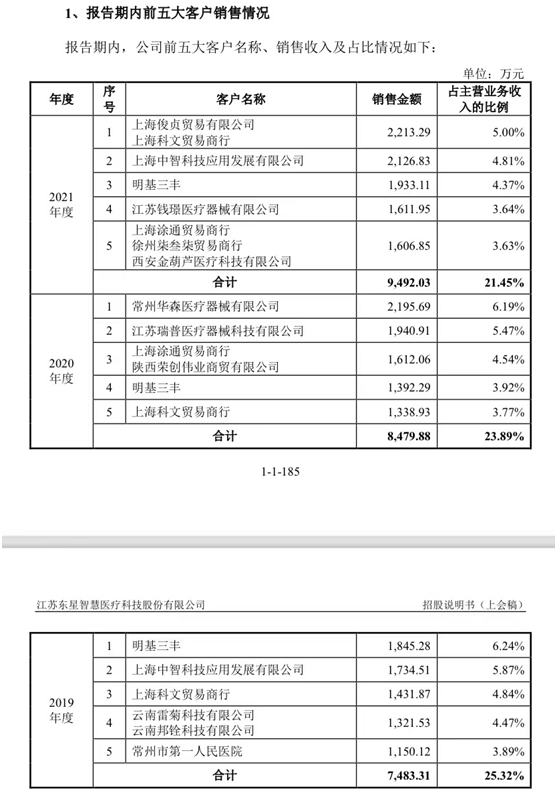

同时,观察东星医疗披露的公司前五大客户情况,报告期内东星医疗对前五大客户销售金额占主营业务收入的比例较低且分散,没有形成市场规模。而东星医疗所谓的“大客户”,实际上几乎都是做经销商的个体户、小微企业。

(截图自招股书)

以东星医疗2021年的第一大客户上海俊贞贸易有限公司、上海科文贸易商行为例,据天眼查显示的工商信息,上海俊贞注册资本100万元,股东及高管仅有张菊芳、樊楠两人,公司参保人数仅有1人;上海科文贸易商行仅有1名投资人——吴剑雄,出资额3万元,参保人数为0人。上海涂通贸易商行、徐州柒叁柒贸易商行、西安金葫芦医疗科技有限公司等东星医疗的前五大客户,均为类似情况。

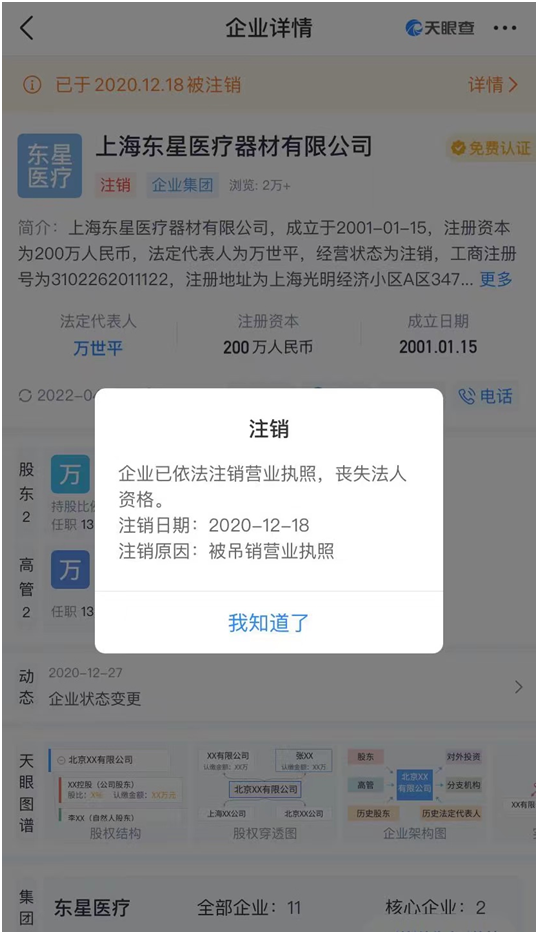

前五大客户情况之外,通过天眼查显示的工商信息还可以发现,东星医疗招股书中披露的公司控股股东、实际控制人万世平控股的两家公司海口世康医疗仪器有限公司、上海东星医疗器材有限公司几乎在同一时间(即 2020年12月22日、2020年12月18日)被吊销了营业执照。2020年10月21日,海口世康医疗仪器有限公司曾发布一条债权人公告信息,公告称“公司因被吊销营业执照拟向公司/农民专业合作社登记机关申请注销登记,请债权人自公告之日起45日内向清算组申报债权。”至于这两家公司被吊销营业执照的原因,东星医疗招股书未在招股书中做出说明。

(截图自天眼查)

或与子公司原股东存利益输送

缺乏优质大客户所引发的另一个问题是,东星医疗的应收账款占比较高、偿债能力较弱。

据招股书披露,2019年—2021年,东星医疗应收账款账分别为1.06亿元、9148.54万元和9516.19万元,占各期末流动资产的比例分别为39.45%、24.93%和 23.80%,应收账款余额较大,占流动资产的比例较高。

从东星医疗应收账款余额前五大客户看,江苏钱璟医疗器械有限公司、云南雷菊科技有限公司、西安金葫芦医疗科技有限公司等客户,同样是个体或小微企业。招股书披露,报告期各期末,东星医疗应收账款前五大客户应收账款合计余额分别为 3903.06 万元、3092.82 万元和2795.88 万元,占应收账款余额的比例分别为 34.26%、31.69%和 27.69%。

与同行业公司比较,在经销模式下,2019年—2021年,东星医疗的应收账款周转率分别为17.12、12.01、12.16,高于同行业上市公司维力医疗,低于天臣医疗、戴维医疗,总体上看与同行业上市公司存在差距。

偿债能力上,2019年—2021年,东星医疗的流动比率(倍) 分别为0.80 、2.75、 3.11 ,明显低于上述同行业可比公司3.29、9.90 、5.28 的平均值;速动比率(倍) 分别为0.53 、2.10 、2.40 ,明显低于上述同行业可比公司2.37 、9.01 、4.43 的平均值。

应付账款及偿债隐患之外,东星医疗内部还存在多种关联交易或涉及利益输送。例如,东星医疗2021年的第一大客户上海科文、上海俊贞,是东星医疗全资子公司威克医疗2017年12月被东星医疗收购前的原股东、执行董事、法定代表人吴剑雄实际控制的个人独资企业。2019年至2021年,东星医疗向上海科文、上海俊贞销售吻合器类产品的金额合计分别达到1431.87万元、1338.93万元、2213.29万元。

报告期内,东星医疗对郑州必定买公司的销售收入分别为 433.61 万元、930.96 万元、267.22 万元,而郑州必定买系东星医疗子公司威克医疗原员工王兴刚控制的公司。

与东星医疗发生交易的外协加工厂商中,常州康进五金有限公司和常州纳曼机械有限公司均系公司员工控制的公司,康进五金的股东张鲁发系东星医疗子公司孜航精密的员工,主要为孜航精密生产的吻合器零件提供焊接加工服务;纳曼机械的股东江涛、王春生均系东星医疗子公司威克医疗的员工。纳曼机械主要为孜航精密提供钛钉加工服务。

另外值得注意的是,2019年—2021年台资企业明基三丰一直是东星医疗前五大客户,然而明基三丰还有另一个身份,即东星医疗的孙公司——三丰东星的股东。查看三丰东星的股权结构可以看到,东星医疗全资子公司东星华美持有三丰东星 60%股权,明基三丰持有三丰东星40%股权。同时,明基三丰还出现在东星医疗2021年第二大供应商的席位上,据招股书披露,2021年东星医疗向明基三丰的采购金额为754.52万元,占采购总额的比例为6.03%。也就是说,明基三丰既是东星医疗孙公司的主要股东,同时还是东星医疗的主要客户、供应商,如此关联交易之下,东星医疗的独立性与经营合规性备受质疑。

买来的营收和“自主研发能力”

营收与技术严重依赖两大子公司,令专业机构投资者质疑东星医疗这家公司的实力和发展可持续性。

据招股书,东星医疗原本是一家做国内外医疗器械产品代理的公司,后来,东星医疗分别于2016年、2017年、2019年完成了对三丰东星和三丰原创、威克医疗、孜航精密的收购及控股,并通过这种方式进入了以吻合器为主营业务的医疗器械的研发和生产领域。“公司通过收购优质成长型企业,实现向医疗器械研发、生产型企业的转型。”东星医疗称。

从东星医疗的营收结构看,报告期内,2019年、2020年和2021年,威克医疗营业收入分别为1.65亿元、1.55亿元和2.06亿元,分别占同期东星医疗营业收入的55.81%、41.41%和46.14%;孜航精密的营业收入分别为1.37亿元、1.41亿元和1.84万元,分别占同期东星医疗营业收入的56.33%、36.56%、41.10%。

也就是说,接连收购的这两家公司2021年营业收入合计占东星医疗营业收入的87.24%,几乎创造了近九成的营业收入。而两家公司的净利润合计占东星医疗净利润的105.22%,对净利润的贡献比率超过100%。

虽头顶“科技公司”头衔并享受国家相关税收优惠待遇,但从员工结构看,东星医疗总人数659 人,技术人员仅有74人;本科学历员工人数92人,研究生及以上员工人数仅有6人。且公司仅有的2名核心技术人员王海龙和吴宇雷,均属于东星医疗买来的威克医疗与孜航精密这两家公司。

东星医疗称“公司高度重视自主研发能力”,但从实际研发投入上看,2019年至2021年,东星医疗的研发投入分别为1118.06万元、1832.42万元、2067.41万元,占营业收入比例分别为3.78%、4.89%、4.63%,而同期可比上市公司平均研发费用率分别为7.91%、7.68%,均高于东星医疗。

招股书显示,截至2021年,东星医疗研发费用中直接投入仅为666.64万元。据此有投资者质疑:东星医疗正在从事的研发项目共10个,中试阶段项目1个、小试阶段项目2个、临床反馈中项目1个,其余均为前期研发项目。那么, 仅666.64万元的直接投入是否能覆盖在研项目?

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。