科创板上市委定于9月22日审议上海吉凯基因医学科技股份有限公司(简称:吉凯基因)的首发申请。

吉凯基因是一家主要从事靶标发现相关业务,为客户提供靶标筛选及验证服务,并同时自主开展靶标筛选验证和新药研发的公司。其中,为研究型医生以及高等院校、科研院所研究者等提供靶标筛选及验证服务,是吉凯基因的主要收入来源。此次IPO吉凯基因拟募集资金12亿元。

通过吉凯基因的财务报表不难看出,这是一家仍在亏损且未来还要大量烧钱的公司。从事新药研发需要大量烧钱,这并不奇怪。但有投资者发现,吉凯基因欲上市圈钱的背后,隐藏着保荐人同时也是股东和大客户、变相输送利益、人为操纵利润等一系列涉嫌违规操作的问题。

保荐人成股东和大客户,金融大鳄不守规矩?

吉凯基因披露的长长的股东名单中,隐藏着一个中国金融大鳄。

据招股书,吉凯基因董事长、总经理曹跃琼除了直接持有公司30.69%股份外,还通过锦勤投资间接控制公司13.09%股份。同时,曹跃琼与上海阳跃已签署《一致行动协议》,上海阳跃直接持有公司发行前5.80%的股份,为曹跃琼的一致行动人。也就是说,曹跃琼直接和间接共控制公司发行前49.57%的股份,为吉凯基因第一大股东及实际控制人。

观察吉凯基因较为分散的股权结构图,可以发现其所列示出的最末位、持股比例最小的股东——泽璟制药,在吉凯基因此次IPO中却似乎起到了最为关键的作用。

(截图自招股书)

穿透泽璟制药的股权结构,可以看到,中金公司通过其下属全资子公司中国中金财富证券有限公司自营账户及融资融券账户分别持有泽璟制药0.75%及0.0825%的股份,合计持有泽璟制药0.8325%股份。而泽璟制药持有吉凯基因0.31%股份。

同时,中金公司通过间接持有厦门中金启通投资合伙企业(有限合伙)的出资份额,间接持有公司股东人福医药基金的出资份额,进而间接持有吉凯基因股份。

也就是说,中金公司成为了吉凯基因此次冲击上市背后的一个隐形股东,而中金公司更加关键的身份是——吉凯基因上市的保荐人和主承销商。

保荐人也是IPO公司股东,多位投行律师表示,证监会令第170号文件《证券发行上市保荐业务管理办法》(简称《保荐办法》)第四十二条规定,保荐机构及其控股股东、实际控制人、重要关联方持有发行人股份的,应当进行利益冲突审查,出具合规审核意见,并按规定充分披露。通过披露仍不能消除影响的,保荐机构应联合1家无关联保荐机构共同履行保荐职责,且该无关联保荐机构为第一保荐机构。

但吉凯基因的招股书显示,其保荐人仅为中金公司一家。

从时间节点上看,泽璟制药是在2020年7月28日投资1000万元现金认购吉凯基因新增24万股股份,前述律师质疑泽璟制药以及股东中金公司存在吉凯基因上市前突击入股、获取上市红利之嫌。

更加令外界诧异的是,泽璟制药还出现在了2020年吉凯基因前五大客户名单中。

(截图自招股书)

公司股东还是公司大客户,吉凯基因在招股书中这样解释:“泽璟制药为持有公司发行前0.31%股份的股东,公司2020年与泽璟制药发生了知识产权交易及委托开发交易,泽璟制药不属于公司的关联方,相关交易不属于关联交易。”

但专业投资者认为,从上述层层关系的嵌套来看,这样的解释显得很牵强。

据招股书,2018年度、2019年度、2020年度及2021年1-6月,吉凯基因归属于母公司普通股股东的净利润分别为-4080.55万元、-4299.15万元、-7248.58万元及-8669.02万元,扣除非经常性损益后归属于母公司普通股股东的净利润分别为-4590.90万元、-5199.60万元、-8939.75万元及8990.16万元。截至2019年11月30日,吉凯有限尚未盈利且存在累计未弥补亏损-4890.80万元。截至2021年6月30日,吉凯基因累计未分配利润为-2.59亿元。

并且,吉凯基因在招股书中称,公司在未来一定期间可能无法实现盈利或将始终无法盈利。多位专业投资者质疑:这样的投资黑洞,如果没有中金公司这道“护身符”,是否还能顺利上会?

人为调节利润表有“猫腻”?

连年下滑的净利润之外,观察吉凯基因披露的财务报表,有会计人士分析,吉凯基因或存在人为调节合并利润表中的资产减值损失来进行利润操纵的行为。

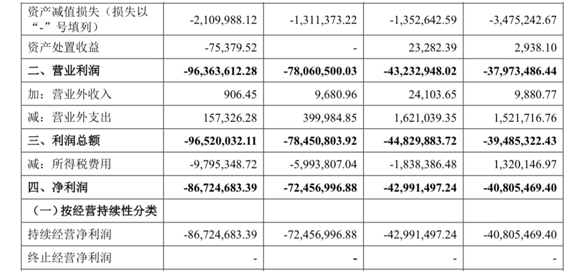

(截图自招股书)

吉凯基因披露的合并利润表中,报告期内,在净利润逐年稳步下滑的情况下,其资产减值损失大起大落:2018年资产减值损失为-347.52万元,2019年资产减值损失为-135.26万元,2020年资产减值损失为-131.14万元,2021年上半年猛增至-211万元。

从会计操作手法来看,资产减值时应确认和计量资产减值损失。但对于资产减值的判断,主观性较强。会计准则对资产减值的判定大多为“预计”、“证据表明”、“计划”,并无明确标准,涉及较多的商业判断甚至专业的行业经验。因而主观判断的空间很大,有较多猫腻空间,容易被钻空子进行利润操纵。

而典型的操作手法之一就是,多提资产减值损失,减少当期利润,以后冲回时增加后期利润;或是不提或少提资产减值损失,增加当期利润。在会计人士看来,报告期内,吉凯基因的资产减值损失大起大落,其中人为操纵和调节利润痕迹明显。“正常情况下,资产减值损失的金额不会太大。若金额太大,就需要引起投资者警惕,可能是操纵报表调节利润,也可能是内控较乱,减值测试水平较差。”

真实盈利能力成谜的同时,吉凯基因不断攀升的销售费用和管理费用,同样受到外界关注。

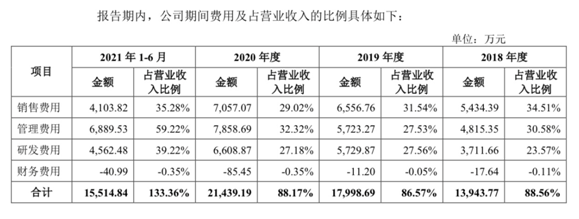

(截图自招股书)

报告期内,吉凯基因的销售费用率分别为34.51%、31.54%、29.02%和今年上半年的35.28%,分别远高于可比公司销售费用率7.18%、8.85%、8.91%、2.82%的平均值。报告期内,吉凯基因的管理费用亦大幅攀升。从合计金额看,报告期内,吉凯基因的销售费用合计为2.32亿元,管理费用为2.53亿元,均高于2.06亿元的研发费用。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。