A股即将迎来第三家上市期货公司。

9月9日,永安期货即将迎来首发上会,使期货行业再次成为各方关注焦点。如果“期货一哥”此次成功过会,将使A股上市期货公司增至三家。

资料显示,永安期货是一家拥有29年历史的老牌期货公司,总部位于浙江省杭州市,成立于1992年9月7日,公司的经营范围包括商品经纪期货、金融经纪期货、期货投资咨询、资产管理和基金销售等业务,2015年10月28日,在新三板挂牌上市。

2020年5月27日,永安期货正式启动“转板”,同年12月17日,其IPO申请获得了证监会受理。随后12月18日,公司预披露了招股书,拟在上交所主板上市。

截至目前,持有公司5%以上股份的股东为财通证券、浙江产业基金、浙江东方、省金控、浙经建投,持股比例分别为33.54%、26.72%、12.70%、10.59%、10.59%。此外,永安期货无控股股东,公司实际控制人为浙江省财政厅。

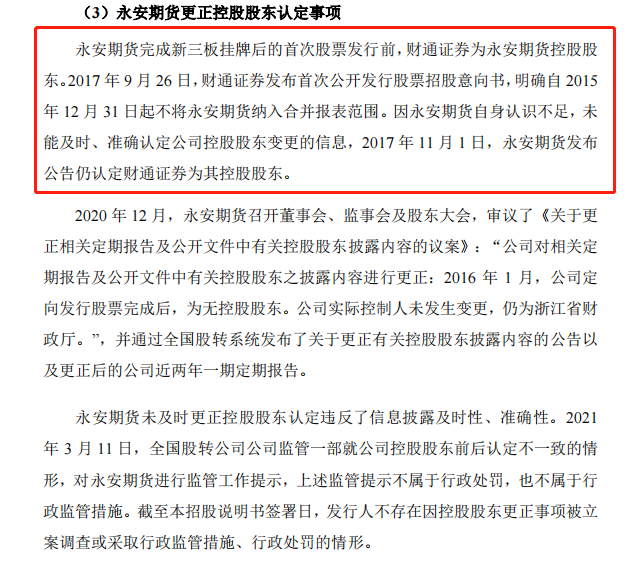

需要指出的是,第一大股东财通证券同时还是永安期货的发行保荐机构(主承销商)之一。并且在2007年10月-2016年1月,财通证券曾直接持有永安期货51.09%的股份。在2016年1月增资后,新股东浙江产业基金则持有财通证券彼时26.72%的股份,而财通证券的持股比例降为33.54%。不过,二者于增资入股前就已经签订了《一致行动人协议》,这一协议直到2020年10月23日到期后也并未续约。此外,财通证券在2017年上市前披露的招股书中曾表示,自2015年12月31日起不将永安期货纳入合并报表范围。

有意思的是,永安期货却一度“错认”了控股股东,其2020年12月前在相关定期报告及公开文件中均披露财通证券为公司控股股东。

不过,如果财通证券一直为永安期货的控股股东,对于同属于金融行业的永安期货上市而言无疑是一大困境。在2019年12月证监会公布的《上市公司分拆所属子公司境内上市试点若干规定》显示,所属子公司主要从事金融业务的,上市公司不得分拆该子公司上市。这或许也是财通证券解除一致行动人关系,并放弃对永安期货控股地位的原因之一。

财务方面,2018年至2021年上半年,永安期货的营业收入分别为157.64亿元、227.58亿元、254.69亿元、166.85亿元,归母净利润分别为8.72亿元、10.01亿元、11.46亿元、7.4亿元,其中2021年上半年营业收入和归母净利润分别同比增长50.38%和80.24%。

一直以来,期货经纪业务是永安期货营业收入的主要来源,对公司的整体业绩具有重要影响。2018-2020年,公司期货经纪业务收入分别为10.22亿元、9.77亿元和10.82亿元,占营业收入(扣除销售货物成本)的比例分别为44.77%、36.74%和37.78%。并且,公司期货经纪业务受到期货经纪手续费、交易所减收手续费及保证金存款利息收入等诸多因素影响。

其中,永安期货境内经纪手续费净收入为经纪手续费净收入的主要来源,2018-2020年,境内经纪手续费净收入分别为1.31亿元、1.09亿元、1.13亿元,分别占经纪手续费净收入比例为78.33%、78.93%和75.79%;同期经纪业务佣金率分别为0.13%、0.08%、0.07%,逐年下降。而境外经纪手续费净收入分别为3663.06万元、2940.94万元、3674.27万元,分别占经纪手续费净收入比例为21.67%、21.07%和24.21%;同期经纪业务佣金率分别为0.28%、0.23%、0.27%,波动较大。

值得一提的是,利息收入也是永安期货营业收入的重要组成部分,不过却出现了大幅下滑风险。2018-2020年,公司的利息净收入分别为5.69亿元、5.52亿元、4.99亿元,占营业收入(扣除销售货物成本)的比例分别为24.93%、20.75%、17.42%,占比逐年下降。

除此之外,资产管理业务作为近年来期货行业创新业务,发展速度较快。2018-2020年,永安期货实现资产管理业务收入分别为1632.73万元、1.27亿元和4755.78万元,占营业收入(扣除销售货物成本)的比例分别为0.71%、4.81%和1.66%。由此可以看出,2020年永安期货创新业务资产管理业务较2019年营收同比减少了62.6%。

对此,永安期货表示,主要系公司部分投资经理人离职,客户选择提前清盘或在开放期大量赎回所致。

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。