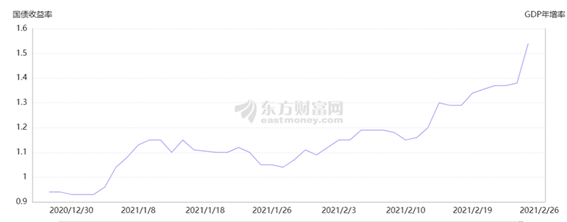

当地时间25日,美国十年期国债收益率出现闪电式上涨,一度突破1.6%,随后回落至1.5%附近,正式突破了1.5%的“警戒位置”,创下了去年二月份以来的最高水平。受此影响,美国股市出现下跌,道指下挫逾500点,纳指跌幅超3.5%,恐慌指数VIX波动率日内涨幅达35%,报28.84。进入2021年,美国十年期国债收益率不断走高,从年初的0.93%涨至目前的1.54%,两个月内增长61bp(见图一)。市场预测,十年期美债收益率将很有可能在4月份突破2%。

图一:美国十年期国债收益率

图表来源:东方财富网

一、美债收益率为何飙升

美债收益率与价格呈反比,当国债价格下降时,收益率会反之上升。举例来说,甲方向乙方借入1000元,约定一年后连本带息偿还1200元,并写下了一张欠条(相当于债券),该债券的约定利率就是20%。如果乙方急需现金,就把欠条以800元卖给了丙方。也就是说,丙方只花800元钱,到期就可以拿到1200元,所以丙方的到期收益率就是50%。可以看出,债券的利率是固定的,而债券收益率是通过交易产生的。同时,由于到期后连本带息的收益是不变的(1200元),因此当买入价格越低,债券的收益率就越高。美债收益率被视为重要的无风险利率,对资产定价有着重要的参考意义。

综合来看,造成十年期美债收益率迅速上升的原因有四个。

首先,由于美国无限量的货币宽松,导致通胀预期升温。疫情在美国蔓延以来,美联储开始了无限量的“放水”模式,数据显示,2020年美国资产负债表增长超过80%。此前摩根士丹利曾预测,截至2021年末,美联储的资产负债表规模可能会超过10万亿美元。无限制货币宽松政策还推升了资产价格,国际原油市场上涨势头强劲,截至24日收盘,4月交货的纽约轻质原油期货价格上涨1.55美元,收于每桶63.22美元,涨幅为2.51%;4月交货的伦敦布伦特原油期货价格上涨1.67美元,收于每桶67.04美元,涨幅为2.55%。有色金属相继大幅上涨,其中铜价表现得最为突出,COMEX铜报价4.268美元/磅,涨幅超过2%,创下2011年8月以来的新高(见图二)。衡量投资者对未来十年通胀率水平预期的十年期盈亏平衡通胀率也在本月触及2.26%,创出2014年以来最高水平。种种迹象皆显示,通胀压力正在加剧。一般而言,通胀预期越高,加息预期就随之升高,投资者就会抛弃收益率低的国债品种,寻找更高收益率的国债等品种,以对抗通胀风险。因此,美国十年期债券在市场的抛售下,价格不断走低,其收益率就相应的持续上升。

图二:COMEX铜月K线走势图

图表来源:东方财富网

其次,疫情控制效果显现,市场信心得以提振。美国新任总统拜登任职后,加大对疫情的防控。要求民众佩戴口罩、加强检测与追踪和推进疫苗接种等,使疫情有所好转,感染病例与住院人数均大幅下降。截至当地时间27日,全美新冠肺炎患者入院人数已经降至48,870人,是自去年11月以来最低水平。此外,疫苗也开始在全美各州接种,据路透社报道,目前全美已接种超过7000万剂新冠疫苗,疫情防控取得了初步成效。疫情形势的逐渐明朗,使许多投资者认为,美国经济很可能重回正轨、实现增长,这带动了美债收益率上行,并逐步向疫情前的水平靠拢。

再者,美国一系列经济数据的改善,使美联储加息和收回流动性预期增加。随着美联储的货币宽松政策、拜登1.9万亿美元财政刺激计划进入最后冲刺阶段,以及新冠疫苗开始在美国大规模接种,市场对经济增长的预期较为乐观。从经济数据来看,美国劳工部公布上星期新申领失业救济人数为73万人,低于市场预期的83.8万人,失业人数逐渐开始减少,就业状况有所改善。此外,美国耐用品增长情况也好于预期。美国商务部发布的数据显示,1月份耐用品订单环比增长3.4%,预期的增幅为1.1%,12月份数据上修为增长1.2%。不含飞机等非国防资本耐用品订单通常被视为衡量美国商业投资的指标,1月份增长0.5%。市场对经济复苏步伐逐步加快越来越充满信心,同时对美联储接下来转变货币政策的预期也逐步增强。尽管多名美联储官员发表声明称无需担忧美债收益率上升,鲍威尔更是承诺并不会因此过早收紧货币政策。但市场还是担心未来市场上的流动性会减少,引发投资者在全球范围内大量抛售美债。

最后,是由于机构做空美债。根据摩根大通的美债投资净多头指数,该指标在今年2月初为-20,说明投资者对美债持看空态度,大量抛售美债加剧了美债收益率的上升幅度。25日美国财政部拍卖620亿美元的7年期国债,但衡量需求的认购倍数仅为2.04,远低于此前6次的认购倍数2.35,创历史新低,包括外国央行在内的间接购买人获配比例仅为38.06%,也创下2014年以来最低水平。随后,美国五年期、十年期等国债继续被市场抛售,收益率应声上涨。之前,倍受市场追捧的美国国债,在目前低利率环境下,由于受收益率低和美联储未来加息预期增加的影响,其吸引力在大幅下降,成为机构做空的对象。

二、美债收益率飙升对全球市场的影响

美国债券收益率的上扬对全球市场的影响主要集中在四个方面。

一是导致全球资本市场大跌。此次美国国债收益率大涨,引发了全球股市恐慌性下跌,当日主要经济体的资本市场出现大幅度震荡。美国道琼斯指数跌幅为1.75%,以科技股为主的纳斯达克指数下跌3.5%,标准普尔(S&P)500指数下跌2.45%;欧洲三大指数全体下跌,其中英国富时100指数下跌0.11%,法国CAC40指数跌幅0.24%,德国法兰克福股市DAX指数跌幅0.69%;亚洲股市普遍下跌,日经225指数暴跌近4%,恒生指数跌幅超过3%,韩国综合指数暴跌近3%。美债收益率的上升,引发资金从股市流向债市,会使股票这类高风险资产吸引力下滑,令股市承压,尤其是科技股这类的高估值股票。十年期国债收益率相当于股票估值模型中的无风险利率,不断上涨的国债收益率,打压了科技股股票的价格。科技股对利率的变动为更敏感,因此受国债利率上升的影响更大。苹果、Facebook和谷歌下跌幅度均超3%,而特斯拉、英伟达的跌幅在8%以上。

二是股票估值很有可能受到打压。美债收益率是全球资产的定价之锚,十年期美债又是股票估值的一个重要指标,尤其对科技股这类高估值的股票影响明显。美债收益率的上升会使科技公司的未来现金流价值减少,因为它使用无风险利率,也就是十年期美债收益率,来进行折现,从而计算出未来现金流在当前的价值。科技股通常被赋予了高估值,投资者对公司未来增长的预期也较高,而利率的上升使企业的借贷成本升高,挤压了公司的利润空间,影响这些科技公司未来现金流的折现价值,所以它们的估值更容易受负面影响。科技股凭借着高成长性获得了诸多投资者的追捧,科技股也曾表现亮眼。但一些科技股过于高的估值,引发了市场对“科技股泡沫是否会破灭”的担忧。全球最大对冲基金公司桥水创始人达利欧表示,一些新兴科技股已经进入了“极端泡沫区间”。当美债收益率上升时,股价与其估值不匹配,科技股泡沫将很有可能面临破灭的风险。

三是使企业借贷成本上升,从而影响企业的利润。美债收益率作为各类贷款的参考,随着其持续攀升,企业将会承担更多的融资成本。为应对疫情对美国经济造成的冲击,去年3月份美联储开始了量化宽松政策,并宣布将联邦基金利率目标区间下调至0-0.25%的超低水平。美国一直维持低利率的市场环境,降低了企业的融资成本,为企业走出疫情的阴霾起到了积极作用。而美债收益率的上扬,将会带动企业借款利息的增加,进而影响企业未来的盈利增长。

四是引起美元加速回流美国,经济基础脆弱的国家将面临被“剪羊毛”的风险。数据显示,标普500指数过去12个月的股息率为1.43%,而目前十年期美债收益率已达到1.54%,美债收益率已高于美股股息率。由于美元利率与美债存在着正相关关系,而与美股却存在着负相关关系。因此,在预期美联储将会加息和收缩流动性的背景下,美国国债市场的吸引力不断增强,这将吸引更多的海外资金涌入美国债市,获取无风险收益,最终导致美元加速回流至美国。

2020年美国为对冲疫情的冲击,美联储开启大规模的开闸放水,利率水平降至零利率。大量的低利率美元投入到市场后,由于借贷成本低,其他国家将会大举借入低廉的美元,美元因此流向全世界。当美国经济好转时,美国会逐步退出量化宽松政策,美元开始加息和缩表,大量美元会回流。当大量的资金回流到美国之后,必然导致许多国家流动性紧张,外汇储备减少,汇率市场将会产生大幅动荡。市场上流动性紧张,美元会很难借到,进而将有可能引发本国货币崩盘。那些经济脆弱的国家由于缺乏防范金融风险体系,极易被“剪羊毛”,经济遭到重创。例如,1997年爆发的亚洲金融危机,始于泰国,并席卷马来西亚、新加坡、日本、韩国等国家和地区。使这些国家股市暴跌,货币大幅贬值,许多企业倒闭,工人失业,社会经济一片萧条,这次金融危机就是一个被“剪羊毛”显著的例子。

三、我国如何应对美债收益率上升的影响

第一,要未雨绸缪,在坚持“稳”字当头的前提下,根据市场具体情况适度收紧流动性。如果美国通胀达到或突破美联储容忍的上线,缩表甚至加息势在必行。那么,我们大概率会跟进,因为如果我们不跟进,人民币很有可能会贬值,市场一旦形成一致预期,外资流出就会增加,不利于改革开放的深入推进。另外,为了应对疫情给经济带来的负面影响,我国通过提高财政赤字率、发放抗疫债、提高社融规模等方式,向市场注入流动性,这些措施使中国经济迅速走出低谷,2020年成为全球主要经济体中GDP唯一正增长的国家。但与此同时,由于在全球流动性宽松的大背景下,以原油、铜、铁矿石等为代表的大宗商品价格大幅上涨,而其传导作用会在3至6个月后才开始显现,这为我国经济的健康发展埋下了隐患。因此,尽早布局收缩不必要的流动性,以防通胀、防外资流出是重中之重。

为此,人民银行已经在提前布局。2月初至春节前夕,央行共实现净投放460亿元,投放规模较往年明显降低。2月18日,牛年春节后的第一个交易日,央行开展2000亿元中期借贷便利(MLF)操作(含对今日MLF到期的续做)和200亿元逆回购操作,由于2月18日有2000亿元MLF和2800亿元逆回购到期,此番操作实际上是通过公开市场操作,回收流动性达到2600亿元。此外,春节后,央行多次小额高频开展了7天期逆回购操作,维持在100亿元和200亿元,使市场资金面呈现紧平衡状态。从央行的操作来看,近期的流动性既不会贸然收紧,让市场过度紧张,但也不会过量投放,维护市场流动性合理充裕是基本基调。针对于货币政策方面,中央经济工作会议指出,稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系。从中不难看出,近期我国的货币政策不存在“急转弯”,仍是“稳”字当头,但随着通胀的增加,以及美联储的缩表付诸行动,央行缓慢“转弯”、收回不必要的流动性是大势所趋。

第二,加强对资本市场的监管,严格防控金融风险。资本市场作为实体经济筹集资金的重要渠道,也是资源合理配置的有效场所,具有重要的作用。当前随着A股市场实行全面注册制渐行渐近,将会为我国资本市场注入更大的活力。相较于核准制,注册制具备降低企业上市门槛,制度设计更具包容性、优胜劣汰机制更为明显等优点。随着科创板、创业板试点注册制的顺利落地,通过增量带动存量推进注册制改革,为全面推进注册制的实行奠定了基础。全面推进股票发行注册制,要求我们建立常态化退市机制。完善退市制度,强化上市公司的优胜劣汰,让更多的资金向优质标的聚集,使优秀的上市公司借助资本市场继续做大做强。同时,全面实施注册制也有利于充分发挥资本市场的枢纽功能,提高直接融资比重。此外,加快健全证券执法司法体制机制,依法从严打击证券违法活动,严格防控金融风险,使资本市场形成流动的活水,为优秀企业提供强大的支持,助力中国经济稳健发展。

第三,加大出口扶持政策,进一步激发我国在全球产业链的优势。虽然在过去的一年里,疫情在全球加速蔓延,许多国家复工复产受阻,使出口导向型的企业受到了影响。但由于中国率先走出疫情的阴霾,复工复产的全面推进,使得我国经济发展稳步推进,出口订单明显增加,这也充分显示出我国在全球产业链的优势地位。数据显示,2020年我国国际收支口径的货物贸易顺差为5338亿美元。其中,出口同比增长4%,进口与2019年基本持平,均明显好于预期。作为拉动经济“三驾马车”之一的出口,对于推动我国经济增长有着重要意义。出口会让国内产品深度参与国际竞争,因此就要求国内企业要加快产业结构调整,推进产业升级,推动资源优化配置,生产出具有竞争优势的产品。同时,伴随着更多的产品“走出去”,使我国的国际影响力不断增强,提升国外市场对我国的产品需求,从而创造出更多的国内就业岗位等。出口还可以获得美元、欧元等外币,有效对冲未来可能出现的外资流出。近年来,新基建领域发展迅速,成为推动我国国民经济发展的新引擎,以华为为代表的优秀高科技企业出口持续扩大成为一种新现象。在这关键时刻,我国要因势利导,加大政策扶持力度,让企业轻装上阵,扩大在全球的市场占有率和影响力,并逐步强大起来。要通过做强做大优秀高科技公司,使它们的优质产品从产业端传导到消费端,创造出新的消费需求,为我国产业链发展提供更为广阔的发展空间,进而持续推动产业转型升级,使我国经济迈向新的发展阶段。

第四,保持中美利差,防止外资大规模撤离中国。美债收益率的快速上行使中美利差持续收窄,尤其是春节期间美债收益率的大幅上涨,使中美利差由春节前的210bp收窄至目前的170bp左右(见图三)。中美利差的走低可能对人民币汇率造成负面冲击,以及引起外资加速流出中国。而且,如果美债收益率持续上升,通胀预期持续蔓延,美联储有可能会选择收紧利率,进而影响我国金融市场的稳定。因此,我国要做继续推进金融业更高水平开放,不断发展完善国内债券市场,稳步扩大资本市场互联互通,以吸引更多资金流入我国。

图三:中美债券十年期收益率走势

图表来源:东方财富网

第五,进一步扩大改革开放并持续发展经济,避免被“剪羊毛”。众所周知,1997年亚洲金融危机就是美国“剪羊毛”造成的。20世纪80年代,泰国、韩国等一些亚洲国家承接了美国、日本等发达国家的产业转移,实现了经济的腾飞。受广场协议和卢浮宫协议的影响,超宽松的货币环境和大幅升值的日元,使得日本企业在东南亚国家的投资规模迅速扩大。90年代,以泰国为首的东南亚国家开始加速金融自由化改革,但却没有建立起相配套的金融监管体系。由于泰国对外国直接投资不做任何限制,允许资本自由流动,导致大量的热钱涌入泰国。随后,美联储为解决国内高企的通胀而开始提高美元利率,美元开始走强,导致流入泰国的热钱迅速回流到美国。泰铢崩盘并开始蔓延至亚洲其他国家,进而引发亚洲金融危机。同样“剪羊毛”的手段,造成了委内瑞拉恶性通胀、土耳其里拉崩盘,从如今市场的来看,似乎走到了和亚洲金融危机一样的关口。因此,构筑坚实的防范外部金融风险体系,并且大力发展经济,充分发挥新基建对经济社会发展的带动作用,夯实自身经济实力来抵抗外部风险。

当前,我国正在加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,中国作为2020年世界上唯一实现正增长的主要经济体,将会在更高起点上推进改革开放。我国将会以此为契机,扎牢篱笆,加强防范外部金融风险输入,推进金融业更高水平开放,为我国经济快速健康发展注入更多的动能。

(作者系英国伯明翰大学2018届金融管理硕士)

(本文不作为投资指导)

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。