主营定制家居业务的欧派家居(603833.SH)进军旧装赛道。7月22日,欧派家居召开发布会,宣布与贝壳、友邦、马可波罗等品牌共同成立中国厨房旧改联盟。

当天,欧派橱柜事业部总经理刘军在现场表示,国内家装行业已从增量时代转为存量时代,大量房屋已“老龄化”。换房成本高,旧房装修改造需求旺盛,因此,以橱柜业务起家的欧派家居未来将在800个城市、2000家门店推出厨房旧改服务。

挖掘旧装市场或是欧派家居应对近年业绩增速放缓所做出的调整。

欧派家居的营收规模多年来位居业内第一。然而,近年,欧派家居的营收与利润增速放缓、毛利率持续下滑。同时,公司新开拓的大宗业务也拉低毛利率,回款压力骤增。

“上市以来,为谋求增长,除主营的橱柜业务,欧派家居一直在发展全品类业务,但不同业务毛利率参差不齐,这阻碍了公司整体利润水平的提高。”7月21日,定制家居行业从业人士张琪(化名)向时代周报记者分析。

同日,就企业经营情况,时代周报记者联系欧派家居相关负责人,截至发稿未获回复。

多项指标下滑

欧派家居1994年成立,主要从事全屋家居产品的个性化设计、研发、生产、销售、安装和室内装饰服务。公司由定制橱柜业务起步,如今业务已覆盖整体厨房、整体衣柜、整体卫浴、定制木门系统、金属门窗、软装、家具配套等。

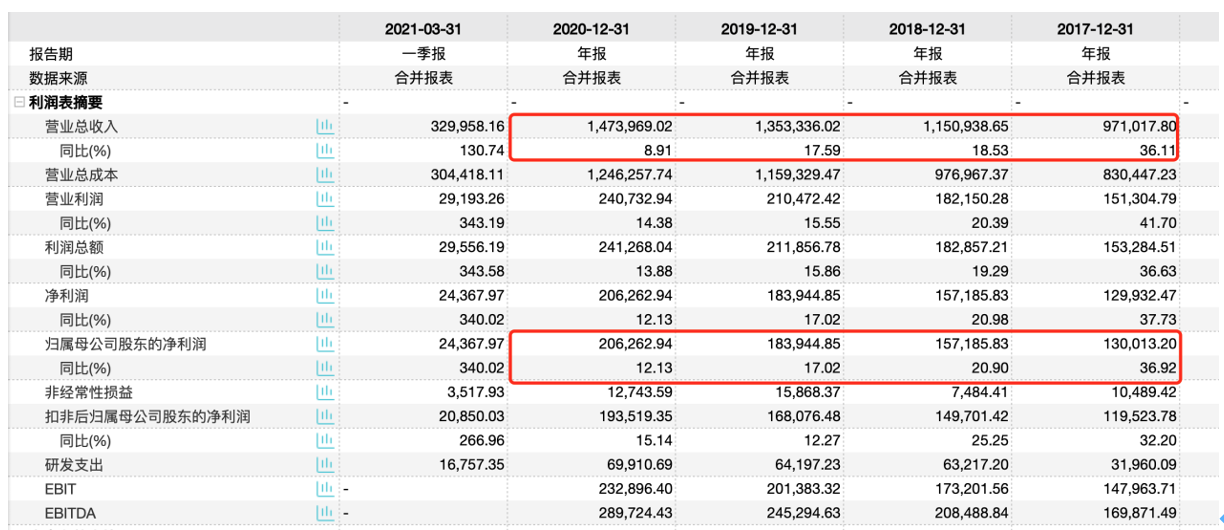

2017年3月,欧派家居上市。上市以来,股价持续走高,截至7月23日收盘,欧派家居股价为142元/股,总市值865亿元,4年股价涨幅183.55%。2020年,欧派家居总营收147.4亿元,归母净利润20.63亿元。

时代周报记者注意到,欧派家居的各项业绩增速均有不同程度的下滑。

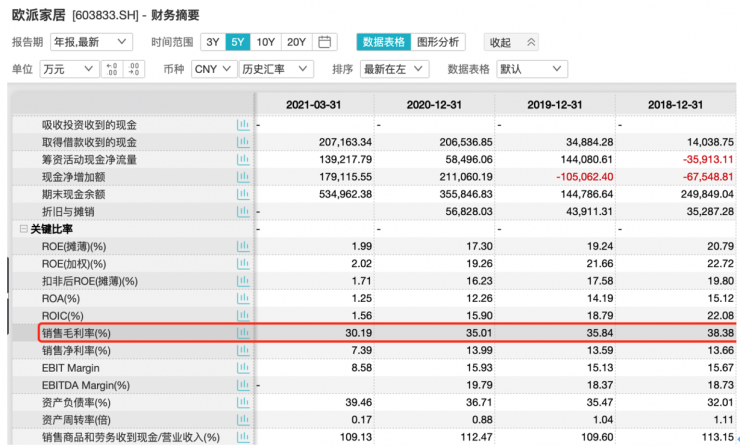

2018—2020年,欧派家居总营收分别为115.09亿、135.33亿与147.74亿元,营收同比增幅分别为18.53%、17.59与8.91%。同期,欧派家居的归母净利润分别是15.72亿、18.39亿和20.62亿元,同比增幅从20.90%降至12.13%。欧派家居2018年的销售毛利率为38.38%,2020年已降至35.01%。

2021年第一季度,欧派家居总营收32.4亿元,同比增幅130.74%,归母近利润2.44亿元,同比增幅340.02%。但上述增幅还需综合考虑到2020年同期因疫情影响了公司业绩的情况。

业务增长乏力

业绩增速放缓,欧派家居主营业务已现疲态。

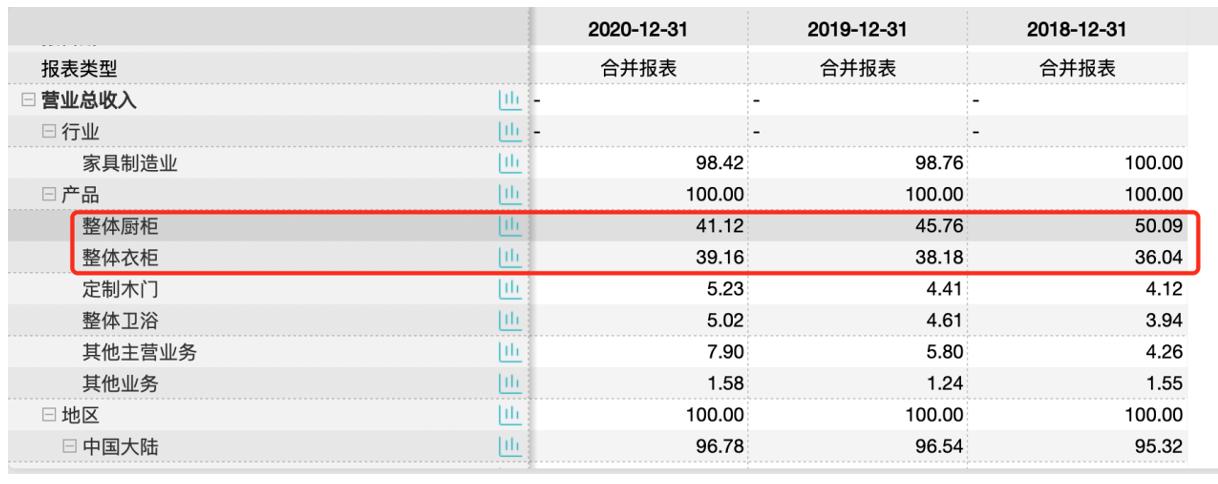

2018—2020年,欧派家居的整体橱柜业务收入分别占公司总营收的50.09%、45.76%、41.12%。该业务比重虽有所下降,却仍是公司营收主要来源。

近年,其整体橱柜业务的营收增长放缓。

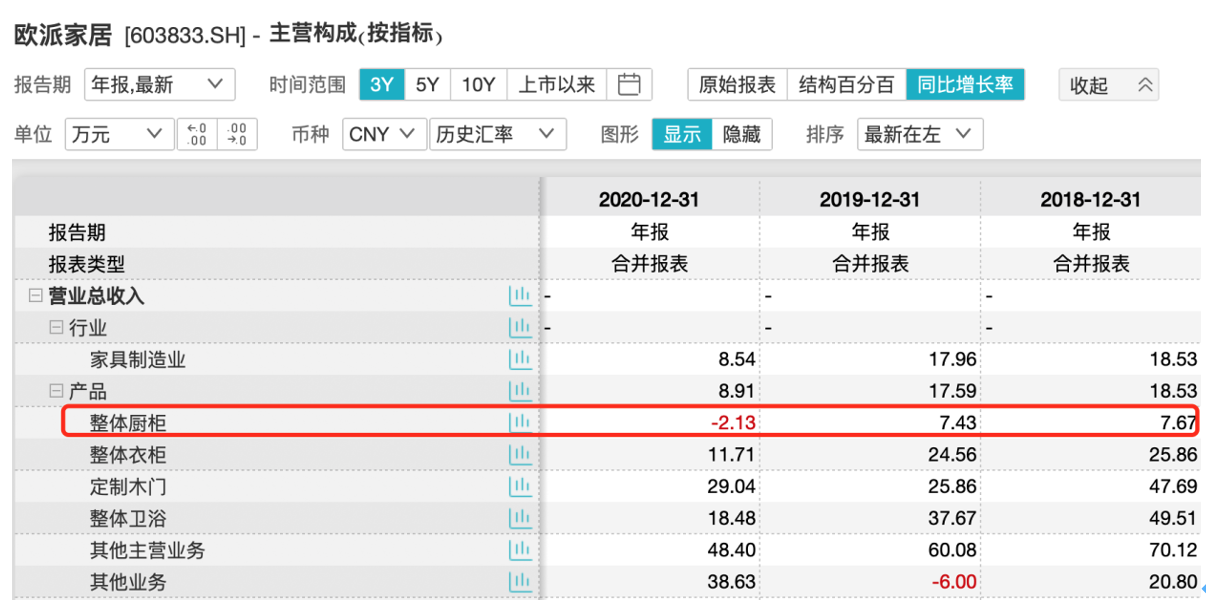

2018—2020年,欧派家居橱柜业务的营收分别为57.65亿、61.93亿和60.61亿元,同比增幅从7.67%降至-2.13%。同期,欧派家居整体衣柜、定制木门与整体卫浴等产品则均出现两位数涨幅。

各类业务的毛利率也存在差距。三年来,整体衣柜业务毛利率接近40%,高于整体橱柜业务;定制木门、整体卫浴以及其他主营业务的毛利率则从12.38%至26.67%不等。

2017年,国家住建部发布《建筑业发展十三五规划》,明确提出2020年国内新房全装修占比达到30%的目标。此后,随着新房精装修渗透率的逐步提升,为开发商精装修环节供货的大宗业务渠道重要性也随之凸显。

2018—2020年,欧派家居大宗业务渠道收入占总营收比重从12.51%上升至18.19%,但毛利率却从49.48%下滑至32.07%。与此同时,由于处于房地产开发下游环节,大宗业务也给欧派家居带来回款压力。

截至2020年年末,欧派家居的应收账款为6.02亿元,同比增加22.25%,其中,大宗业务应收账款占比89.09%

在中国家居及设计产业互联网战略专家王建国看来,欧派家居的橱柜业务营收增幅下滑的重要原因是公司所处垂直类市场的竞争强度加大。“目前,国内泛家居行业特别是定制家居发展渐趋成熟,除欧派家居以外,其它家居品牌也在橱柜业务领域拓张,因此,欧派家居主营业务的市场份额被抢占。”7月21日,王建国向时代周报记者指出。

2021年一季度,欧派家居的橱柜业务实现营收12.6亿元,毛利率31.67%,因上年同期受疫情影响因素,上述数据分别比上年同期增长96.18%、7.82%,但31.67%的毛利率低于2019年同期的33.06%。

欧派家居一季度整体毛利率为29.6%,低于2019年同期的33.25%。

张琪分析称,欧派家居的毛利率下滑,是受到公司全品类拓张战略与大宗业务渠道的影响。

她告诉时代周报记者,家居产品中,衣柜业务毛利率最高,木门与卫浴等品类毛利率则偏低,欧派家居进行全业务发展,必然会影响整体毛利率。与此同时,大宗业务渠道方面,由于各家居企业均入局竞标,为获得开发商的供应资格,企业多采用薄利多销战略,这也降低了欧派家居的毛利率表现。

短期借款激增

时代周报记者还注意到,欧派家居近年屡遭消费者投诉。在黑猫投诉上搜索关键词可发现,公司目前共接到564宗消费者投诉,投诉内容主要为产品质量问题、产品交付时间延误与各渠道产品价格争议问题。

欧派家居的短期借款情况也值得关注。

2019—2020年,欧派家居短期借款从0.53亿元飙升至16.27亿元。截至2021年一季度,这一数字已达31.47亿元,三个月几近翻倍。对此,欧派家居在财报中解释称这是票据融资贷款以及流动资金贷款增加所致。

流动负债增加提高了欧派家居的负债率。2018—2020年,欧派家居总负债分别为35.60亿元、52.55亿元与69.18亿元,呈逐年上涨态势。截止到2021年一季度末,欧派家居的资产负债率为39.46%。

据今年一季度报,欧派家居货币资金为63.03亿元。而根据公司7月9日公告,欧派家居未来将于武汉市蔡甸区投资设立华中智造基地,项目总投资高达50亿元。

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。