在制造业竞争力、出口景气延续背景下,2021年,如何挖掘制造业机会,把握出口中的结构变化是关键。哪些细分领域能延续强出口?哪些会由弱转强?哪些会由强转弱?哪些会延续弱势?长江证券首席策略分析师包承超发表相关专题报告,并谈及中国制造业的全球竞争力水平以及短中长期投资机会。

包承超认为中国制造正在完成从“模仿”到“超越”的艰难蜕变,已具备非常牢固且可持续的护城河和竞争力。且在这个过程中,“基础模仿制造-收益回流-研发创新-市场化再创造”的链条式递进,已经让我国制造业在全球价值链中的地位得到了肉眼可见的提升。

将“中长期产业竞争力”和“短期供需错配”两个维度相结合对行业机会进行分析,包承超建议关注机械、汽车零部件及轻工制造的长期机会。

此外从中美贸易角度分析,拜登财政刺激或能带动我国出口。包承超认为,自上而下看,挖掘历次美国财政刺激下,出口增速有明显提升,且中美出口依存度较高产品,本次刺激或继续受益。

供需错配,中国制造破局全球产业链

目前,我国制造业在全球处于什么样的水平?过去十年,国内投资者普遍担心中国制造业长期将转型承压——“发达国家制造业回流”“中国劳动力红利即将消失”“新兴市场国家将承接中国中低端制造业”等。通过模型检验,包承超认为上述论点均不成立。

一方面,主流发达国家过去20年的产业链集群效应的系统性下降,这注定了“回流”将是非常不经济、且是毫无规模效应的策略,战略回流会使得本国生产资料中枢上行。

另一方面,新兴市场国家过去20年工业发展显著被中国压制,虽然东南亚诸国确实有承接了部分中国中低端产业,但产能规模落后中国上百倍,难以企及。

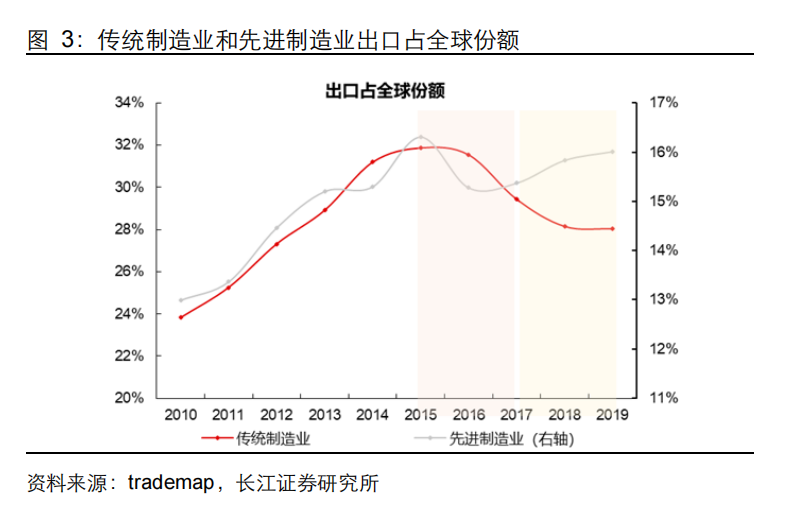

从细分行业看,我国多数制造业产业链不断完善,比较优势也持续增强。传统制造业少数产业链较短、劳动密集型产业有明显外迁倾向,出口份额下滑。而中高端制造业正在崛起,通过“集群-升级-外迁”的进程,我国制造业竞争力全面提升。

此外受多重因素因素,我国制造业护城河正逐步强化。其一,中国劳动力生产率高,使得“相对劳动成本的红利”仍然存在。其二,我国营商环境明显改善,虽然相比欧洲新兴市场国家仍有差距,但明显好于亚洲新兴市场国家。其三,基础设施方面的优势也进一步夯实产业竞争力。

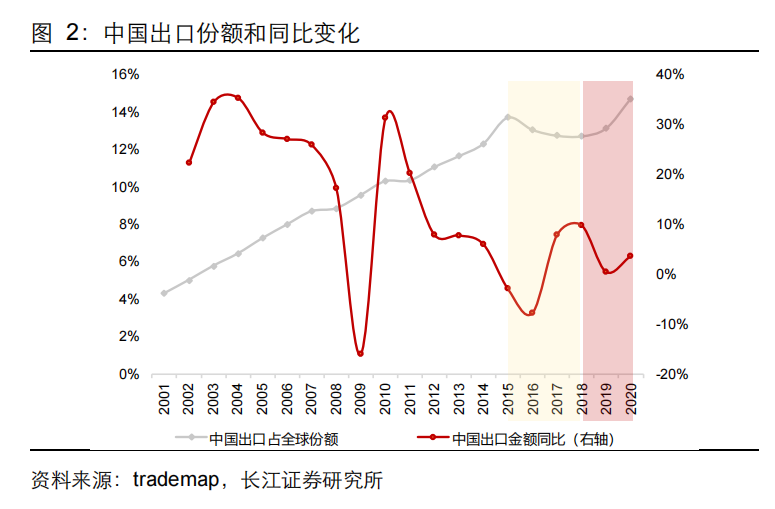

包承超观点认为,由于供需错配,中国制造正破局全球产业链。2020年,得益于疫情较早实现可控,复工复产迅速推进,通过填补海外供应缺口,“中国制造”占全球份额明显提升。他同时认为,未来海外供需这一缺口有望延续,并对出口形成一定拉动。基于此,在疫情期间能够切入海外供应链或实现国产替代的产品,后续业绩改善有望延续。

长期:建议关注“青年竞争成长型”行业

包承超认为,海外供给恢复、需求结构的改变以及后疫情时代下的全球产业链重构是决定今年出口变化的关键因素,可以围绕“中长期产业竞争力”及“短期供需错配程度”两个维度来挖掘细分行业的投资机会。综合出口集中度和产业优势,具备“中长期产业竞争力”的企业可分为四类:

第一类是绝对优势强化型品种,典型品类包括:玩具、液晶显示器、陶瓷、部分医疗器具、纺服品等等。第二类是产业外迁型品种,典型品类包括:电脑、手机、空调、办公用机器零件、CPU、单晶硅片等中低端电子电器,橡胶、氯乙烯、氨基化合物等化工品,以及木质家具、床垫、自行车等。第三类是中年弱垄断型品种,典型品类包括:蓄电池、合成纤维长丝纱线、洗衣机、醚等。第四类是青年竞争成长型品种,典型品类包括:半导体、部分汽车零部件、整车/电动车及配件、工程机械、电气设备类、美妆等。

包承超认为,第四类青年竞争成长型品种未来最具成长性和机会。虽然全球供应非常分散、竞争激烈,但中国已拥有一定基础的产业升级、产能扩张,这些品类的成长空间很大,值得重点关注。

短期:关注景气反转及预期景气反转型商品

短期来看,根据供需错配的变化,包承超将主要制造业贸易品划分成五类,其中景气反转及预期景气反转型商品外需仍有很大提升空间,同时我国对海外份额具有替代效应,值得重点关注。具体分类如下:

第一类是景气高位品种,短期景气度仍在高位(出口增速高于正常水平),且暂未看到拐头迹象,边际需求效应和边际替代效应仍在加速。典型品类包括(部分居家办公用品、或受益于疫情后消费习惯改变的产品为主):电脑、塑料制品、体育用品、制冷设备、自行车、摩托车及配件。

第二类是景气反转(弱转强)品种,这些品类有望受益于需求恢复+替代效应的共振。典型品类包括(美国地产链居多):开关等电气装置、电气医疗设备、钢管等、测量器具、电容器、氨基化合物、发动机、汽轮机、叉车、特殊车辆。

第三类是预期景气反转(弱转强)品种。与第二类品种最大的不同在于其近期需求恢复依然较慢,属于后周期品或与服务消费挂钩更紧的制造业。这些品类在下半年海外经济持续修复、服务业加速恢复、及财政刺激政策落地过程中或有较大增长空间。典型品类包括:载人小汽车客车、两轮车配件、升降机、自动梯、部分化肥、石墨制品、半导体晶圆及器件、平板显示器的制成设备及组件、计量仪、手术台、机械病床等医疗家具。

第四类是转弱品种,可能面临需求减弱+替代减弱的双重压力。典型品类包括(部分居家品):家用厨具、纺服品、刀具等。

第五类是被替代品种。这些品类最大特点在于2020年和近期都持续面临出口被替代的问题。典型品类包括:晶体管、光敏元器件、PCB、部分通信设备、摄像机、空调、大客车、轴承离合器、玩具、部分厨房用品、床上用品等纺服品。

综合“中长期产业竞争力”和“短期供需错配”两个维度,通过筛选出长期竞争力提升且短期供需错配严重的行业,包承超建议关注机械、汽车零部件及轻工制造的长期机会。

拜登财政刺激或利好我国出口

从中美经贸关系来看,包承超认为3月拜登公布的大规模刺激计划,在拉动美国内需同时,或能够带动我国出口。

自上而下看,包承超指出,历次财政刺激期间,部分出口增速较刺激前有明显提升、且美国对中国依存度较高产品,本次财政刺激期间或继续收益。2002年至2004年、2007年至2010年及2019年至2020年三轮财政刺激周期中,自动数据处理设备及其部件,机器的零件、附件以及无线电广播、电视发送设备等出口增速较刺激前有明显提升,且美国对中国贸易依存度较高,本轮刺激中或也能受益。

自下而上,根据拜登财政刺激计划的具体内容,可能带动的出口产品有:

消费端:“计划”提出将升级改造房屋、学校、退伍军人医院、联邦建筑、巩固护理经济的基础设施、提供基础医疗保障等,相关细分消费品包括家具、家电、药品等出口或从中受益。

生产端:“计划”提出将建造、维护和翻新超过200万套住房和商业建筑、对学校、早教设施、社区学院进行现代化改造、改善交通基础设施,如1740亿美元投资新能源汽车市场,在2030年建立50万个充电桩并替换5万辆柴油车等,对传统基建和新兴产业的支持,或带动钛白粉、水泥、工程机械、光伏、锂电材料等产品出口。

(编辑:于思洋)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:XXX(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。